| 代码&资料 | |

|---|---|

| 《一文梳理金融风控建模全流程(Python)》 | 代码 |

| 《基于知识图谱的营销反欺诈全流程》 | |

| 《客户流失预测及营销(Python)》 | 代码 |

| 《一窥推荐系统的原理》 | |

| 《推荐项目实战(双塔模型)》 | 代码 |

| 《金融科技的技术概览》 | |

| 《海外金融风控算法实践(Python)》 | 代码 |

Python机器学习算法技术博客,有原创干货!有code实践! 【更多内容敬请关注公众号 "算法进阶"】

Home Page: https://github.com/aialgorithm/Blog

| 代码&资料 | |

|---|---|

| 《一文梳理金融风控建模全流程(Python)》 | 代码 |

| 《基于知识图谱的营销反欺诈全流程》 | |

| 《客户流失预测及营销(Python)》 | 代码 |

| 《一窥推荐系统的原理》 | |

| 《推荐项目实战(双塔模型)》 | 代码 |

| 《金融科技的技术概览》 | |

| 《海外金融风控算法实践(Python)》 | 代码 |

![dependabot[bot] avatar](https://avatars.githubusercontent.com/in/29110?v=4 "dependabot[bot]")

谷歌最近出品的82页论文《ON THE GENERALIZATION MYSTERY IN DEEP LEARNING》,在此我简单归纳下论文的**,有兴趣的看看原论文。

论文链接:github.com/aialgorithm/Blog

论文主要探讨的是, 为什么过参数的神经网络模型还能有不错的泛化性?即并不是简单记忆训练集,而是从训练集中总结出一个通用的规律,从而可以适配于测试集(泛化能力)。

以经典的决策树模型为例, 当树模型学习数据集的通用规律时:一种好的情况,假如树第一个分裂节点时,刚好就可以良好区分开不同标签的样本,深度很小,相应的各叶子上面的样本数是够的(即统计规律的数据量的依据也是比较多的),那这会得到的规律就更有可能泛化到其他数据。(即:拟合良好, 有泛化能力)。

另外一种较差的情况,如果树学习不好一些通用的规律,为了学习这个数据集,那树就会越来越深,可能每个叶子节点分别对应着少数样本(少数据带来统计信息可能只是噪音),最后,死记硬背地记住所有数据(即:过拟合 无泛化能力)。我们可以看到过深(depth)的树模型很容易过拟合。

那么过参数化的神经网络如何达到良好的泛化性呢?

本文是从一个简单通用的角度解释——在神经网络的梯度下降优化过程上,探索泛化能力的原因:

我们总结了梯度相干理论 :来自不同样本的梯度产生相干性,是神经网络能有良好的泛化能力原因。当不同样本的梯度在训练过程中对齐良好,即当它们相干时,梯度下降是稳定的,可以很快收敛,并且由此产生的模型可以有良好的泛化性。 否则,如果样本太少或训练时间过长,可能无法泛化。

基于该理论,我们可以做出如下解释。

更宽的神经网络模型具有良好的泛化能力。这是因为,更宽的网络都有更多的子网络,对比小网络更有产生梯度相干的可能,从而有更好的泛化性。 换句话说,梯度下降是一个优先考虑泛化(相干性)梯度的特征选择器,更广泛的网络可能仅仅因为它们有更多的特征而具有更好的特征。

原文:Generalization and width. Neyshabur et al. [2018b] found that wider networks generalize better. Can we now explain this? Intuitively, wider networks have more sub-networks at any given level, and so the sub-network with maximum coherence in a wider network may be more coherent than its counterpart in a thinner network, and hence generalize better. In other words, since—as discussed in Section 10—gradient descent is a feature selector that prioritizes well-generalizing (coherent) features, wider networks are likely to have better features simply because they have more features. In this connection, see also the Lottery Ticket Hypothesis [Frankle and Carbin, 2018]

但是个人觉得,这还是要区分下网络输入层/隐藏层的宽度。特别对于数据挖掘任务的输入层,由于输入特征是通常是人工设计的,需要考虑下做下特征选择(即减少输入层宽度),不然直接输入特征噪音,对于梯度相干性影响不也是有干扰的。

越深的网络,梯度相干现象被放大,有更好的泛化能力。

在深度模型中,由于层之间的反馈加强了有相干性的梯度,存在相干性梯度的特征(W6)和非相干梯度的特征(W1)之间的相对差异在训练过程中呈指数放大。从而使得更深的网络更偏好相干梯度,从而更好泛化能力。

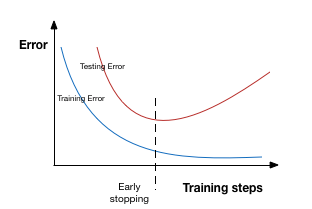

通过早停我们可以减少非相干梯度的过多影响,提高泛化性。

在训练的时候,一些容易样本比其他样本(困难样本)更早地拟合。训练前期,这些容易样本的相干梯度做主导,并很容易拟合好。训练后期,以困难样本的非相干梯度主导了平均梯度g(wt),从而导致泛化能力变差。

(注:简单的样本,是那些在数据集里面有很多梯度共同点的样本,正由于这个原因,大多数梯度对它有益,收敛也比较快。)

我们发现全梯度下降也可以有很好的泛化能力。此外,仔细的实验表明随机梯度下降并不一定有更优的泛化,但这并不排除随机梯度更易跳出局部最小值、起着正则化等的可能性。

Based on our theory, finite learning rate, and mini-batch stochasticity

are not necessary for generalization

我们认为较低的学习率可能无法降低泛化误差,因为较低的学习率意味着更多的迭代次数(与早停相反)。

Assuming a small enough learning rate, as training progresses, the generalization gap cannot decrease. This follows from the iterative stability analysis of training: with 40 more steps, stability can only degrade. If this is violated in a practical setting, it would point to an interesting limitation of the theory

目标函数加入L2、L1正则化,相应的梯度计算, L1正则项需增加的梯度为sign(w) ,L2梯度为w。以L2正则为例,相应的梯度W(i+1)更新公式为:

我们可以把“L2正则化(权重衰减)”看作是一种“背景力”,可将每个参数推近于数据无关的零值 ( L1容易得到稀疏解,L2容易得到趋近0的平滑解) ,来消除在弱梯度方向上影响。只有在相干梯度方向的情况下,参数才比较能脱离“背景力”,基于数据完成梯度更新。

Momentum 、Adam等梯度下降算法,其参数W更新方向不仅由当前的梯度决定,也与此前累积的梯度方向有关(即,保留累积的相干梯度的作用)。这使得参数中那些梯度方向变化不大的维度可以加速更新,并减少梯度方向变化较大的维度上的更新幅度,由此产生了加速收敛和减小震荡的效果。

我们可以通过优化批次梯度下降算法,来抑制弱梯度方向的梯度更新,进一步提高了泛化能力。比如,我们可以使用梯度截断(winsorized gradient descent),排除梯度异常值后的再取平均值。或者取梯度的中位数代替平均值,以减少梯度异常值的影响。

文末说两句,对于深度学习的理论,有兴趣可以看下论文提及的相关研究。个人水平有限,不足之处还望指教,有什么见解,欢迎学习群相互讨论下。

文章首发公众号“算法进阶”,欢迎关注。公众号阅读原文可访问文章相关代码及资料

本文第一节源于周志华教授《关于深度学习的一点思考》提出深度森林的探索, 在此基础上对深度森林做了原理解析并实践。

周志华教授,毕业于南京大学,欧洲科学院外籍院士,国家杰出青年基金获得者,现任南京大学人工智能学院院长、南京大学计算机软件新技术国家重点实验室常务副主任、机器学习与数据挖掘研究所 (LAMDA)所长、人工智能教研室主任。

2021年8月1日,**科学院公布2021年**科学院院士增选初步候选人名单,周志华在列;11月3日,周志华凭借《面向多义性对象的新型机器学习理论与方法》获得2020年度国家自然科学奖二等奖。

目前深度神经网络(DNN)做得好的几乎都是涉及图像视频(CV)、自然语言处理(NLP)等的任务,都是典型的数值建模任务(在表格数据tabular data的表现也是稍弱的),而在其他涉及符号建模、离散建 模、混合建模的任务上,深度神经网络的性能并没有那么好。

深度森林(gcForest)是深度神经网络(DNN)之外的探索的一种深度模型,原文:it may open a door towards alternative to deep neural networks for many tasks。不同于深度神经网络由可微的神经元组成,深度森林的基础构件是不可微的决策树,其训练过程不基于 BP 算 法,甚至不依赖于梯度计算。它初步验证了关于深度学习奏效原因的猜想--即只要能做到逐层加工处理、内置特征变换、模型复杂度够,就能构建出有效的深度学习模型,并非必须使用神经网络。

深度森林主要的特点是:

深度森林目前还处于探索阶段,评估模型(gcForest)的表现,在MNIST数据集准确率不错:

在CIFAR-10数据集上准确率欠佳:

深度森林其实也就是ensemble of ensemble的模型,可以看作是对集成树(森林)模型,进一步stacking集成学习及优化(Complete Random Forest、shortcut-connection、Multi-Grained Scanning等),以解决深层容易过拟合的问题。

深度森林借鉴了CNN滑动卷积核的特征提取,通过多粒度扫描(Multi-Grained Scanning)方法,滑动窗口扫描原始特征,生成输入特征。

如上图,假设我们现在有一个400维(序列数据)的样本输入,现在设定采样窗口是100维的,那我们可以通过逐步的采样,最终获得301个子样本(默认采样步长是1,得到的子样本个数 = (400-100)/1 + 1)。

整个特征处理的过程就是:先输入一个完整的P维样本,然后通过一个长度为k的采样窗口进行滑动采样,得到S = (P - K)/1+1 个k维特征子样本向量,接着每个子样本都用于完全随机森林和普通随机森林的训练并在每个森林都获得一个长度为C(类别数)的概率向量,这样每个森林会产生长度为S*C的表征向量(即经过随机森林转换并拼接的概率向量),最后把每层的F个森林的结果拼接在一起得到本层输出。

整个模型的架构采用一个级联结构(如上图), 每一级都采用两种森林构建: random forests (black) and completely-random tree forests(blue),使用completely-random可以增加基模型的多样性,以减少过拟合风险,提高集成学习的效果。

完全随机森林(completely-random tree forests):由多棵树组成,每棵树包含所有的特征,并且随机选择一个特征作为分裂树的分裂节点。一直分裂到每个叶子节点只包含一个类别或者不多于是个样本结束。

随机森林(random forests):同样由多棵树构成,每棵树通过随机选取Sqrt(特征总数)个特征 ,然后通过GINI分数来筛选分裂节点。

每一层的级联接收前一层处理的特征信息,并将处理结果(类向量)输出到下一层(如上图)。以三分类为例,输入特征为向量x,经过每个森林学习后(注:每个森林的学习的数据利用k折交叉验证得到,以减少过拟合风险),得到预测类分布,然后求平均,再与之前原始特征拼接(类似shortcut-connection),作为下一层的输入。

扩展完一层后,整个级联结构可在验证集上面测试性能,若没有显著提高,训练过程会终止,故而层数可以自动确定。这也是gcForest能够自动决定模型复杂度的原因。

本节简单使用深度森林模型用于波士顿房价回归预测及癌细胞分类任务。

安装:pip install deep-forest

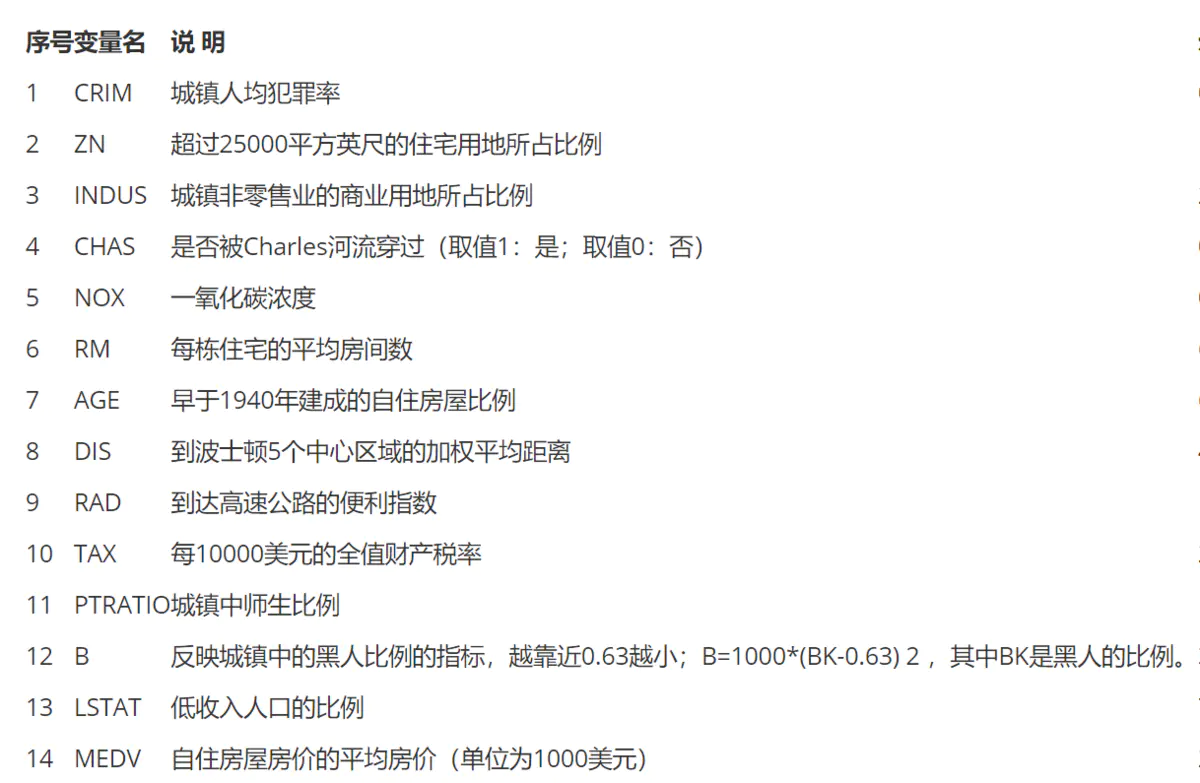

# 回归预测--波士顿房价

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

from deepforest import CascadeForestRegressor

X, y = load_boston(return_X_y=True)

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=1)

model = CascadeForestRegressor(random_state=1)

model.fit(X_train, y_train)

y_pred = model.predict(X_test)

mse = mean_squared_error(y_test, y_pred)

print("\nTesting MSE: {:.3f}".format(mse))

# 分类预测--癌细胞分类数据集

from sklearn.datasets import load_breast_cancer

from sklearn.model_selection import train_test_split

from sklearn.metrics import accuracy_score

from deepforest import CascadeForestClassifier

X, y = load_breast_cancer(return_X_y=True)

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=1)

model = CascadeForestClassifier(random_state=1)

model.fit(X_train, y_train)

y_pred = model.predict(X_test)

acc = accuracy_score(y_test, y_pred) * 100

print("\nTesting Accuracy: {:.3f} %".format(acc))

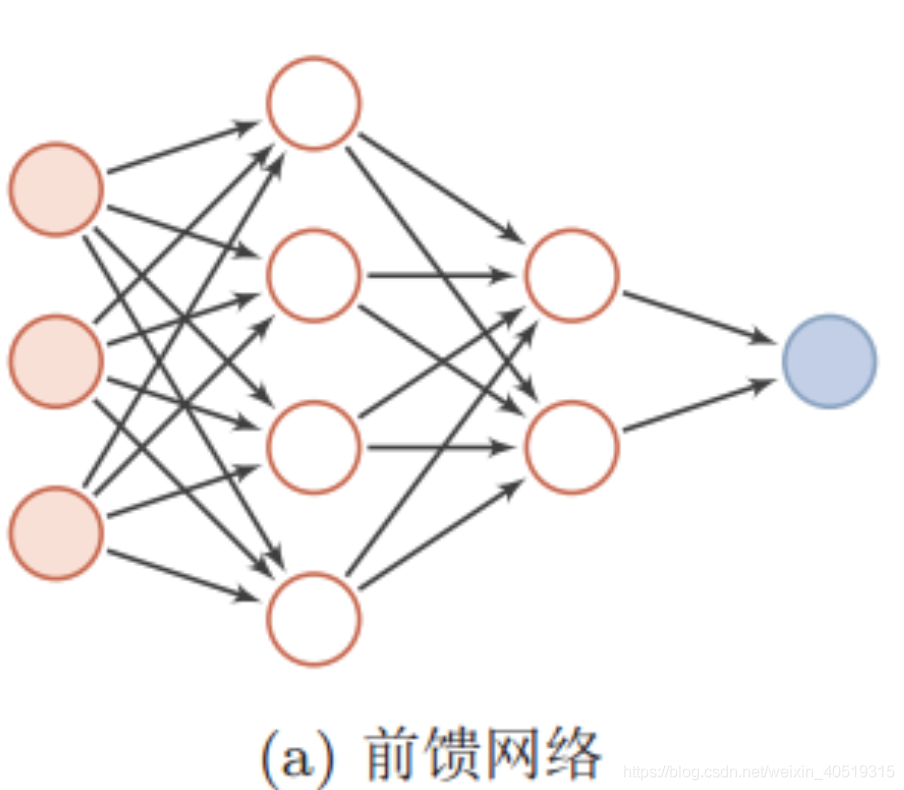

卷积神经网络(Convolutional Neural Networks, CNN)是一类包含卷积计算的前馈神经网络,是基于图像任务的平移不变性(图像识别的对象在不同位置有相同的含义)设计的,擅长应用于图像处理等任务。在图像处理中,图像数据具有非常高的维数(高维的RGB矩阵表示),因此训练一个标准的前馈网络来识别图像将需要成千上万的输入神经元,除了显而易见的高计算量,还可能导致许多与神经网络中的维数灾难相关的问题。

对于高维图像数据,卷积神经网络利用了卷积和池化层,能够高效提取图像的重要“特征”,再通过后面的全连接层处理“压缩的图像信息”及输出结果。对比标准的全连接网络,卷积神经网络的模型参数大大减少了。

在信号处理、图像处理和其它工程/科学领域,卷积都是一种使用广泛的技术,卷积神经网络(CNN)这种模型架构就得名于卷积计算。但是,深度学习领域的“卷积”本质上是信号/图像处理领域内的互相关(cross-correlation),互相关与卷积实际上还是有些差异的。

卷积是分析数学中一种重要的运算。简单定义f , g 是可积分的函数,两者的卷积运算如下:

其定义是两个函数中一个函数(g)经过反转和位移后再相乘得到的积的积分。如下图,函数 g 是过滤器。它被反转后再沿水平轴滑动。在每一个位置,我们都计算 f 和反转后的 g 之间相交区域的面积。这个相交区域的面积就是特定位置出的卷积值。

互相关是两个函数之间的滑动点积或滑动内积。互相关中的过滤器不经过反转,而是直接滑过函数 f,f 与 g 之间的交叉区域即是互相关。

下图展示了卷积与互相关运算过程,相交区域的面积变化的差异:

在卷积神经网络中,卷积中的过滤器不经过反转。严格来说,这是离散形式的互相关运算,本质上是执行逐元素乘法和求和。但两者的效果是一致,因为过滤器的权重参数是在训练阶段学习到的,经过训练后,学习得到的过滤器看起来就会像是反转后的函数。

CNN通过设计的卷积核(convolution filter,也称为kernel)与图片做卷积运算(平移卷积核去逐步做乘积并求和)。

如下示例设计一个(特定参数)的3×3的卷积核:

让它去跟图片做卷积,卷积的具体过程是:

可以发现,通过特定的filter,让它去跟图片做卷积,就可以提取出图片中的某些特征,比如边界特征。

进一步的,我们可以借助庞大的数据,足够深的神经网络,使用反向传播算法让机器去自动学习这些卷积核参数,不同参数卷积核提取特征也是不一样的,就能够提取出局部的、更深层次和更全局的特征以应用于决策。

卷积运算的本质性总结:过滤器(g)对图片(f)执行逐步的乘法并求和,以提取特征的过程。卷积过程可视化可访问:https://poloclub.github.io/cnn-explainer/ 或 https://github.com/vdumoulin/conv_arithmetic

卷积神经网络通常由3个部分构成:卷积层,池化层,全连接层。简单来说,卷积层负责提取图像中的局部及全局特征;池化层用来大幅降低参数量级(降维);全连接层用于处理“压缩的图像信息”并输出结果。

卷积层主要功能是动态地提取图像特征,由滤波器filters和激活函数构成。一般要设置的超参数包括filters的数量、大小、步长,激活函数类型,以及padding是“valid”还是“same”。

卷积核大小(Kernel):直观理解就是一个滤波矩阵,普遍使用的卷积核大小为3×3、5×5等。在达到相同感受野的情况下,卷积核越小,所需要的参数和计算量越小。卷积核大小必须大于1才有提升感受野的作用,而大小为偶数的卷积核即使对称地加padding也不能保证输入feature map尺寸和输出feature map尺寸不变(假设n为输入宽度,d为padding个数,m为卷积核宽度,在步长为1的情况下,如果保持输出的宽度仍为n,公式,n+2d-m+1=n,得出m=2d+1,需要是奇数),所以一般都用3作为卷积核大小。

卷积核数目:主要还是根据实际情况调整, 一般都是取2的整数次方,数目越多计算量越大,相应模型拟合能力越强。

步长(Stride):卷积核遍历特征图时每步移动的像素,如步长为1则每次移动1个像素,步长为2则每次移动2个像素(即跳过1个像素),以此类推。步长越小,提取的特征会更精细。

填充(Padding):处理特征图边界的方式,一般有两种,一种是“valid”,对边界外完全不填充,只对输入像素执行卷积操作,这样会使输出特征图像尺寸变得更小,且边缘信息容易丢失;另一种是还是“same”,对边界外进行填充(一般填充为0),再执行卷积操作,这样可使输出特征图的尺寸与输入特征图的尺寸一致,边缘信息也可以多次计算。

通道(Channel):卷积层的通道数(层数)。如彩色图像一般都是RGB三个通道(channel)。

激活函数:主要还是根据实际验证,通常选择Relu。

另外的,卷积的类型除了标准卷积,还演变出了反卷积、可分离卷积、分组卷积等各种类型,可以自行验证。

通过卷积运算的介绍,可以发现卷积层有两个主要特点:局部连接(稀疏连接)和权值共享。

局部连接,就是卷积层的节点仅仅和其前一层的部分节点相连接,只用来学习局部区域特征。(局部连接感知结构的理念来源于动物视觉的皮层结构,其指的是动物视觉的神经元在感知外界物体的过程中起作用的只有一部分神经元。)

权值共享,同一卷积核会和输入图片的不同区域作卷积,来检测相同的特征,卷积核上面的权重参数是空间共享的,使得参数量大大减少。

由于局部连接(稀疏连接)和权值共享的特点,使得CNN具有仿射的不变性(平移、缩放等线性变换)

池化层可对提取到的特征信息进行降维,一方面使特征图变小,简化网络计算复杂度;另一方面进行特征压缩,提取主要特征,增加平移不变性,减少过拟合风险。 但其实池化更多程度上是一种计算性能的一个妥协,强硬地压缩特征的同时也损失了一部分信息,所以现在的网络比较少用池化层或者使用优化后的如SoftPool。

池化层设定的超参数,包括池化层的类型是Max还是Average(Average对背景保留更好,Max对纹理提取更好),窗口大小以及步长等。如下的MaxPooling,采用了一个2×2的窗口,并取步长stride=2,提取出各个窗口的max值特征(AveragePooling就是平均值):

在经过数次卷积和池化之后,我们最后会先将多维的图像数据进行压缩“扁平化”, 也就是把 (height,width,channel) 的数据压缩成长度为 height × width × channel 的一维数组,然后再与全连接层连接(这也就是传统全连接网络层,每一个单元都和前一层的每一个单元相连接,需要设定的超参数主要是神经元的数量,以及激活函数类型),通过全连接层处理“压缩的图像信息”并输出结果。

LeNet-5由Yann LeCun设计于 1998年,是最早的卷积神经网络之一。它是针对灰度图进行训练的,输入图像大小为32321,不包含输入层的情况下共有7层。下面逐层介绍LeNet-5的结构:

第一层是卷积层,用于过滤噪音,提取关键特征。使用5 * 5大小的过滤器6个,步长s = 1,padding = 0。

第二层是平均池化层,利用了图像局部相关性的原理,对图像进行子抽样,可以减少数据处理量同时保留有用信息,降低网络训练参数及模型的过拟合程度。使用2 * 2大小的过滤器,步长s = 2,padding = 0。池化层只有一组超参数pool_size 和 步长strides,没有需要学习的模型参数。

第三层使用5 * 5大小的过滤器16个,步长s = 1,padding = 0。

第四层使用2 * 2大小的过滤器,步长s = 2,padding = 0。没有需要学习的参数。

第五层是卷积层,有120个5 * 5 的单元,步长s = 1,padding = 0。

有84个单元。每个单元与F5层的全部120个单元之间进行全连接。

Output层也是全连接层,采用RBF网络的连接方式(现在主要由Softmax取代,如下示例代码),共有10个节点,分别代表数字0到9(因为Lenet用于输出识别数字的),如果节点i的输出值为0,则网络识别的结果是数字i。

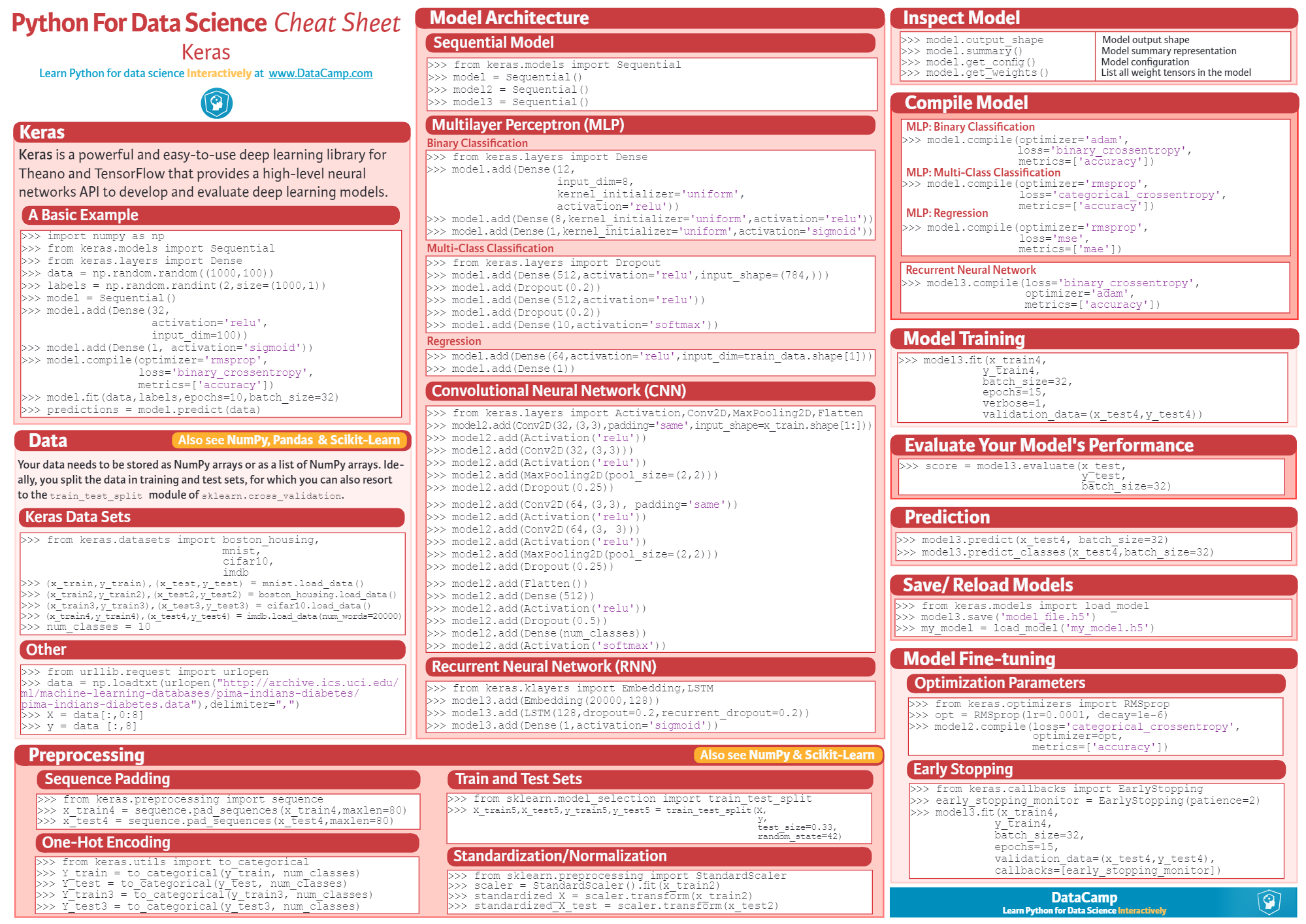

如下Keras复现Lenet-5:

from keras.models import Sequential

from keras import layers

le_model = keras.Sequential()

le_model.add(layers.Conv2D(6, kernel_size=(5, 5), strides=(1, 1), activation='tanh', input_shape=(32,32,1), padding="valid"))

le_model.add(layers.AveragePooling2D(pool_size=(2, 2), strides=(2, 2), padding='valid'))

le_model.add(layers.Conv2D(16, kernel_size=(5, 5), strides=(1, 1), activation='tanh', padding='valid'))

le_model.add(layers.AveragePooling2D(pool_size=(2, 2), strides=(2, 2), padding='valid'))

le_model.add(layers.Conv2D(120, kernel_size=(5, 5), strides=(1, 1), activation='tanh', padding='valid'))

le_model.add(layers.Flatten())

le_model.add(layers.Dense(84, activation='tanh'))

le_model.add(layers.Dense(10, activation='softmax'))以keras经典的CIFAR10图像数据集的分类为例,代码:https://github.com/aialgorithm/Blog

from keras.datasets import cifar10

from keras.preprocessing.image import ImageDataGenerator

from keras.models import Sequential

from keras.layers import Dense, Dropout, Activation, Flatten

from keras.layers import Conv2D, MaxPooling2D

import keras

import os

# 数据,切分为训练和测试集

(x_train, y_train), (x_test, y_test) = cifar10.load_data()

print('x_train shape:', x_train.shape)

print(x_train.shape[0], 'train samples')

print(x_test.shape[0], 'test samples')

# 展示数据集

import matplotlib.pyplot as plt

class_names = ['airplane', 'automobile', 'bird', 'cat', 'deer',

'dog', 'frog', 'horse', 'ship', 'truck']

plt.figure(figsize=(10,10))

for i in range(25):

plt.subplot(5,5,i+1)

plt.xticks([])

plt.yticks([])

plt.grid(False)

plt.imshow(x_train[i])

# The CIFAR labels happen to be arrays,

# which is why you need the extra index

plt.xlabel(class_names[y_train[i][0]])

plt.show()

# 将标签向量转换为二值矩阵。

num_classes = 10 #图像数据有10个实际标签类别

y_train = keras.utils.to_categorical(y_train, num_classes)

y_test = keras.utils.to_categorical(y_test, num_classes)

print(y_train.shape, 'ytrain')

# 图像数据归一化

x_train = x_train.astype('float32')

x_test = x_test.astype('float32')

x_train /= 255

x_test /= 255

# 构造卷积神经网络

model = Sequential()

# 图像输入形状(32, 32, 3) 对应(image_height, image_width, color_channels)

model.add(Conv2D(32, (3, 3), padding='same',

input_shape=(32, 32, 3)))

model.add(Activation('relu'))

model.add(Conv2D(32, (3, 3)))

model.add(Activation('relu'))

model.add(MaxPooling2D(pool_size=(2, 2)))

model.add(Dropout(0.25))

# 卷积、池化层输出都是一个三维的(height, width, channels)

# 越深的层中,宽度和高度都会收缩

model.add(Conv2D(64, (3, 3), padding='same'))

model.add(Activation('relu'))

model.add(Conv2D(64, (3, 3)))

model.add(Activation('relu'))

model.add(MaxPooling2D(pool_size=(2, 2)))

model.add(Dropout(0.25))

# 3 维展平为 1 维 ,输入全连接层

model.add(Flatten())

model.add(Dense(512))

model.add(Activation('relu'))

model.add(Dropout(0.5))

model.add(Dense(num_classes)) # CIFAR数据有 10 个输出类,以softmax输出多分类

model.add(Activation('softmax'))

# 初始化 RMSprop 优化器

opt = keras.optimizers.rmsprop(lr=0.001, decay=1e-6)

# 模型编译:设定RMSprop 优化算法;设定分类损失函数;

model.compile(loss='categorical_crossentropy',

optimizer=opt,

metrics=['accuracy'])

batch_size = 64

epochs = 5

history = model.fit(x_train, y_train,

batch_size=batch_size,

epochs=epochs,

validation_data=(x_test, y_test),

shuffle=True)

附卷积神经网络优化方法(tricks):

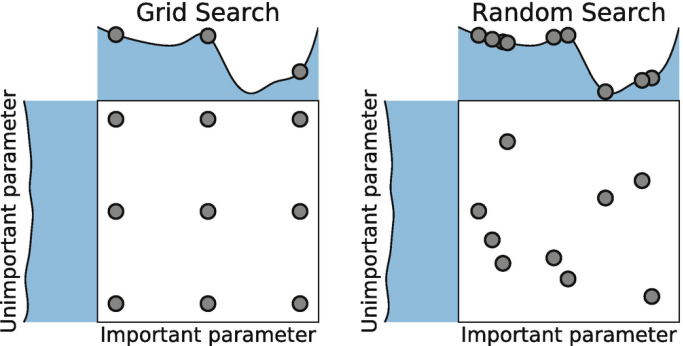

超参数优化:可以用随机搜索、贝叶斯优化。推荐分布式超参数调试框架Keras Tuner包括了常用的优化方法。

数据层面:数据增强广泛用于图像任务,效果提升大。常用有图像样本变换、mixup等。更多优化方法具体可见:https://arxiv.org/abs/1812.01187

# 保存模型和权重

num_predictions = 20

save_dir = os.path.join(os.getcwd(), 'saved_models')

model_name = 'keras_cifar10_trained_model.h5'

if not os.path.isdir(save_dir):

os.makedirs(save_dir)

model_path = os.path.join(save_dir, model_name)

model.save(model_path)

print('Saved trained model at %s ' % model_path)

# 评估训练模型

scores = model.evaluate(x_test, y_test, verbose=1)

print('Test loss:', scores[0])

print('Test accuracy:', scores[1])

plt.plot(history.history['accuracy'], label='accuracy')

plt.plot(history.history['val_accuracy'], label = 'val_accuracy')

plt.xlabel('Epoch')

plt.ylabel('Accuracy')

plt.ylim([0.5, 1])

plt.legend(loc='lower right')

plt.show()

文章首发公众号“算法进阶”,公众号阅读原文可访问文章相关代码

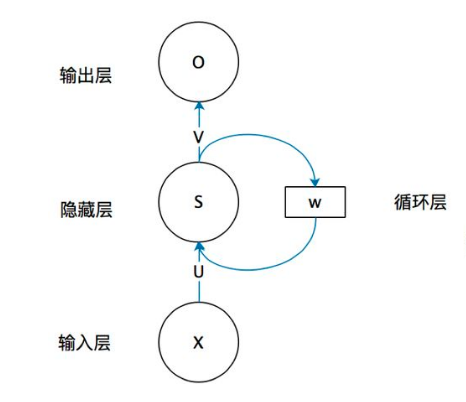

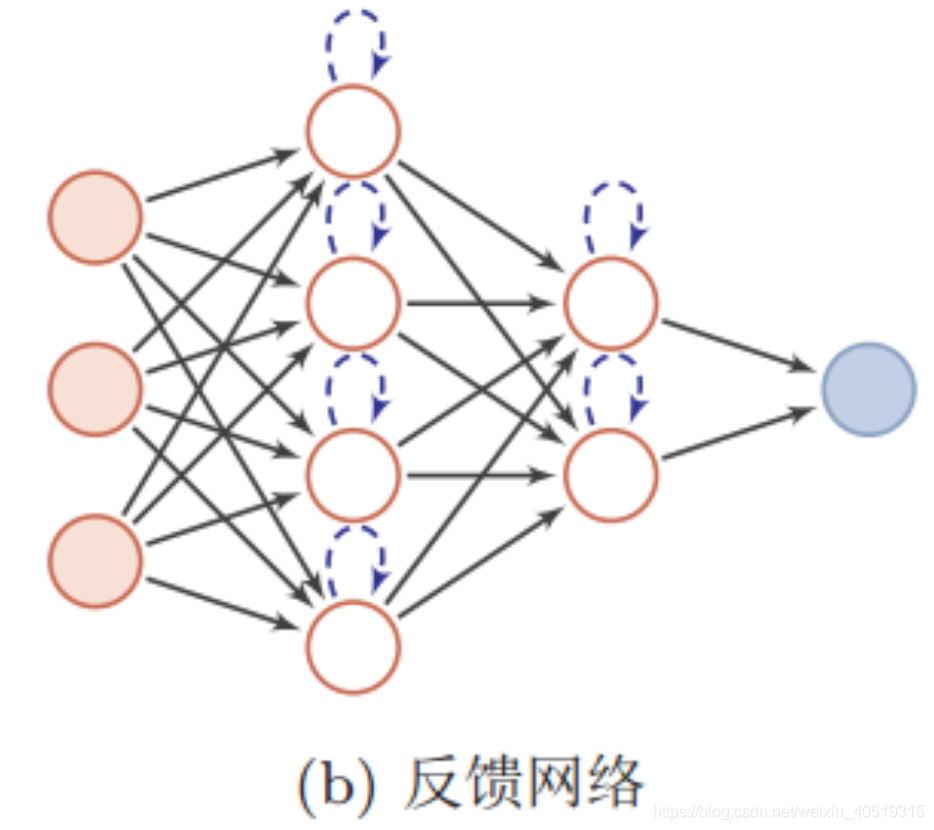

循环神经网络(RNN)是基于序列数据(如语言、语音、时间序列)的递归性质而设计的,是一种反馈类型的神经网络,其结构包含环和自重复,因此被称为“循环”。它专门用于处理序列数据,如逐字生成文本或预测时间序列数据(例如股票价格)。

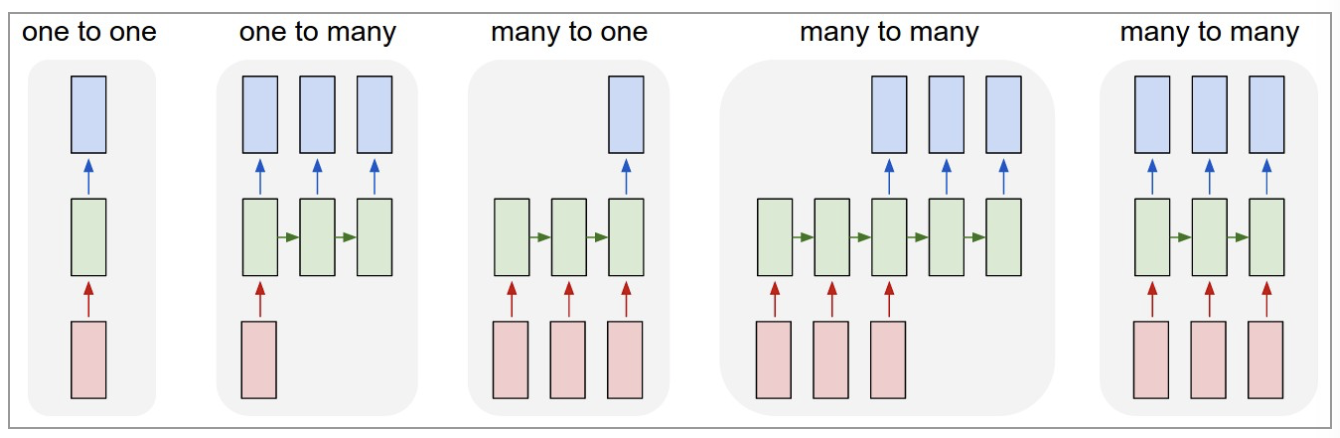

RNN以输入数m对应输出数n的不同,可以划分为5种基础结构类型:

(1)one to one:其实和全连接神经网络并没有什么区别,这一类别算不上 RNN。

(2)one to many:输入不是序列,输出是序列。可用于按主题生成文章或音乐等。

(3)many to one:输入是序列,输出不是序列(为单个值)。常用于文本分类。

(4)many to many:输入和输出都是不定长的序列。这也就是Encoder-Decoder结构,常用于机器翻译。

(5)many to many(m==n):输入和输出都是等长的序列数据。这是 RNN 中最经典的结构类型,常用于NLP的命名实体识别、序列预测,本文以此为例具体展开。

关于RNN模型,我们还是从数据、模型、学习目标、优化算法这几个要素展开解析,使用过程需要重点关注的是其输入和输出的差异(本节以经典的m==n的RNN结构为例):

不像传统的机器学习模型假设输入是独立的,RNN的输入数据元素有顺序及相互依赖的,并按时间步逐一的串行输入模型的。上一步的输入对下一步的预测是有影响的(如文字预测的任务,以“猫吃鱼”这段序列文字,上一步的输入“猫”--x(0)会影响下一步的预测“吃”--x(1)的概率,也会继续影响下下步的预测“鱼”--x(2)的概率),我们通过RNN结构就可以将历史的(上下文)的信息反馈到下一步。

如上图,RNN模型(如左侧模型,实际上也只有这一个物理模型),按各个时间步展开后(如右侧模型),可以看作是按时间步(t)串联并共享($ U、W、V$ )参数的多个全连接神经网络。展开后的立体图如下:

RNN除了接受每一步的输入x(t),同时还会连接输入上一步的反馈信息——隐藏状态h(t-1),也就是当前时刻的隐藏状态 ℎ(t) 由当前时刻的输入 x(t)和上一时刻的隐藏状态h(t-1)共同决定。另外的,RNN神经元在每个时间步上是共享权重参数矩阵的(不同于CNN是空间上的参数共享),时间维度上的参数共享可以充分利用数据之间的时域关联性,如果我们在每个时间点都有一个单独的参数,不但不能泛化到训练时没有见过序列长度,也不能在时间上共享不同序列长度和不同位置的统计强度。

如下各时间步的前向传播计算流程图,接下来我们会对计算流程逐步分解:

上图展开了两个时间步t-1、t的计算过程;

t取值为0~序列的长度m;

x(t)是t时间步的 输入向量;

U是 输入层到隐藏层的权重矩阵;

h(t)是t时间步 隐藏层的输出状态向量,能表征历史输入(上下文)的反馈信息;

V是 隐藏层到输出层的权重矩阵;

b是 偏置项;

o(t)是t时间步 输出层的输出向量;

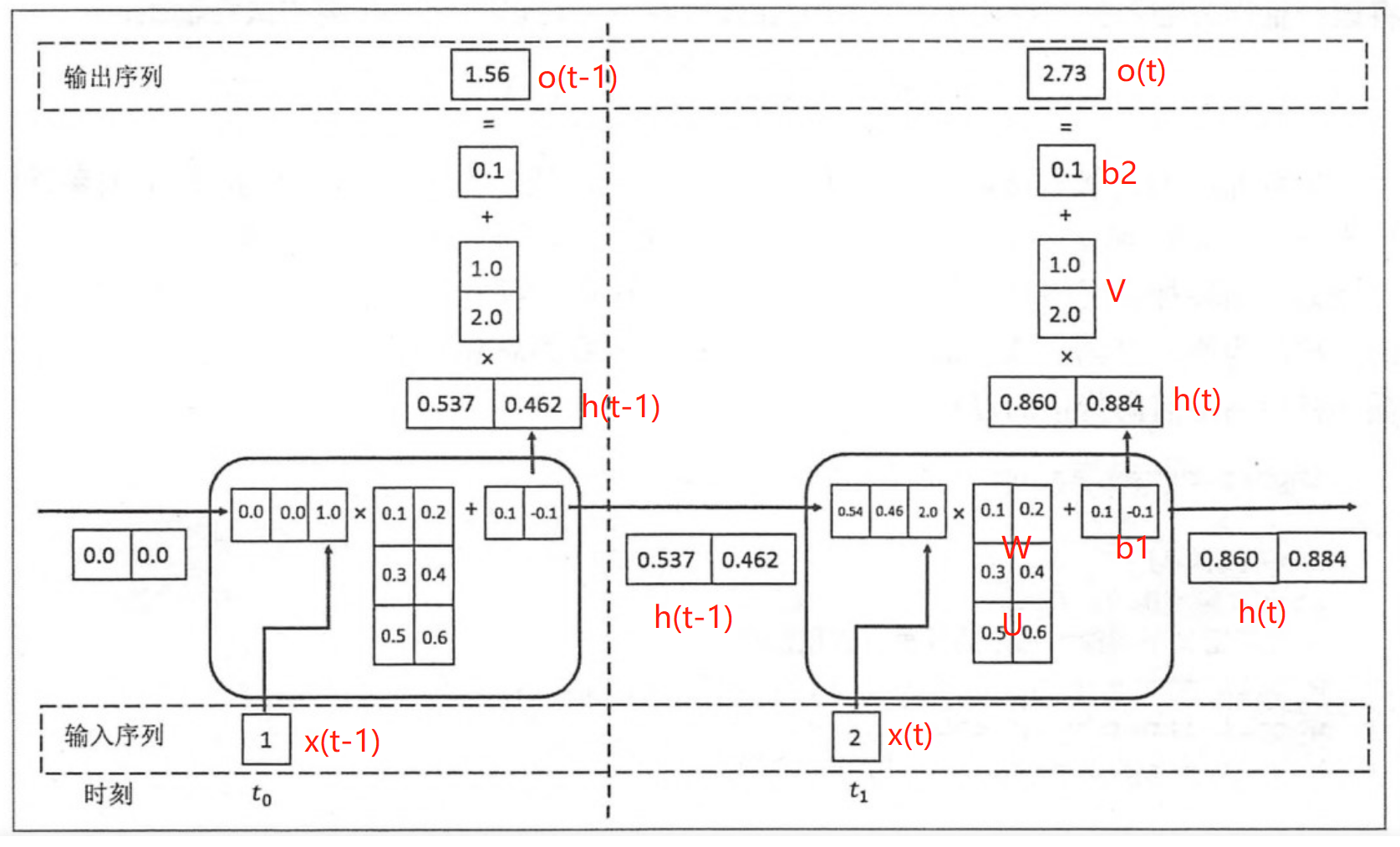

假设各时间步的状态h的维度为2,h初始值为[0,0],输入x和输出o维度为1。

将上一时刻的状态h(t-1),与当前时刻的输入x(t)拼接成一维向量作为全连接的隐藏层的输入,对应隐藏层的的输入维度为3 (如下图的输入部分)。

对应到计算流程图上,t-1时刻输出的状态h(t-1)为[0.537, 0.462],t时刻的输入为[2.0],拼接之后为[0.537, 0.462, 2.0]输入全连接的隐藏层,隐藏层的权重矩阵$U+W$为[[0.1, 0.2], [0.3, 0.4], [0.5, 0.6]],偏置项b1为[0.1, -0.1],经过隐藏层的矩阵运算为:h(t-1)拼接x(t) * 权重参数W 拼接 权重矩阵U + 偏置项(b1)再由tanh转换后输出为状态h(t)。接着h(t)与x(t+1)继续输入到下一步(t+1)的隐藏层。

# 隐藏层的矩阵运算的对应代码

np.tanh(np.dot(np.array([[0.537, 0.462, 2.0]]),np.array([[0.1, 0.2], [0.3, 0.4], [0.5, 0.6]])) + np.array([0.1, -0.1]))

# 输出h(t)为: array([[0.85972772, 0.88365397]])隐藏层输出状态h(t)为[0.86, 0.884],输出层权重矩阵$V$为[[1.0], [2.0]],偏置项b1为[0.1], h(t)经由输出层的矩阵运算为:h(t) * V +偏置项(b2)后,输出o(t)

# 输出层的矩阵运算的对应代码

np.dot(np.array([[0.85972772, 0.88365397]]),np.array([[1.0], [2.0]])) + np.array([0.1])

# o(t) 输出: array([[2.72703566]])上述过程从初始输入(t=0)遍历到序列结束(t=m),就是一个完整的前向传播过程,我们可以看出权重矩阵$U、W、V$和偏置项在不同时刻都是同一组,这也说明RNN在不同时刻中是共享参数的。

可以将这RNN计算过程简要概述为两个公式:

状态h(t) = f( U * x(t) + W * h(t-1) + b1), f为激活函数,上图隐藏层用的是tanh。隐藏层激活函数常用tanh、relu

输出o(t) = g( V * h(t) + b2),g为激活函数,上图输出层做回归预测,没有用非线性激活函数。当用于分类任务,输出层一般用softmax激活函数

RNN模型将输入 x(t)序列映射到输出值 o(t)后, 同全连接神经网络一样,可以衡量每个 o(t) 与相应的训练目标 y 的误差(如交叉熵、均方误差)作为损失函数,以最小化损失函数L(U,W,V)作为学习目标(也可以称为优化策略)。

RNN的优化过程与全连接神经网络没有本质区别,通过误差反向传播,多次迭代梯度下降优化参数,得到合适的RNN模型参数$ U,W,V$ (此处忽略偏置项) 。区别在于RNN是基于时间反向传播,所以RNN的反向传播有时也叫做BPTT(back-propagation through time),BPTT会对不同时间步的梯度求和,由于所有的参数在序列的各个位置是共享的,反向传播时我们更新的是相同的参数组。如下BPTT示意图及U,W,V求导(梯度)的过程。

优化参数

相应的,$L$ 在第三个时刻对U的偏导数为:

我们根据上面两个式子可以写出L在

上述展示的都是单向的 RNN,单向 RNN 有个缺点是在 t 时刻,无法使用 t+1 及之后时刻的序列信息,所以就有了双向循环神经网络(bidirectional RNN)。

理论上RNN能够利用任意长序列的信息,但是实际中它能记忆的长度是有限的,经过一定的时间后将导致梯度爆炸或者梯度消失(如上节),即长期依赖(long-term dependencies)问题。一般的,使用传统RNN常需要对序列限定个最大长度、设定梯度截断以及引导信息流的正则化,或者使用门控RNN 如GRU、LSTM 以改善长期依赖问题(--后面专题讨论)。

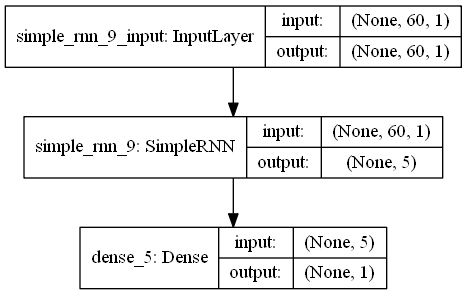

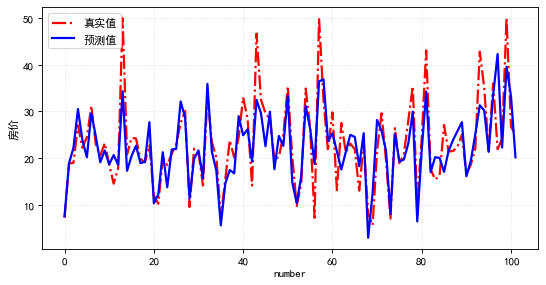

本项目通过创建单层隐藏层的RNN模型,输入前60个交易日(时间步)股票开盘价的时间序列数据,预测下一个(60+1)交易日的股票开盘价。

导入股票数据,选取股票开盘价的时间序列数据

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

#(本公众号阅读原文访问数据集及源码)

dataset_train = pd.read_csv('./data/NSE-TATAGLOBAL.csv')

dataset_train = dataset_train.sort_values(by='Date').reset_index(drop=True)

training_set = dataset_train.iloc[:, 1:2].values

print(dataset_train.shape)

dataset_train.head()对训练数据进行归一化,加速网络训练收敛。

# 训练数据max-min归一化

from sklearn.preprocessing import MinMaxScaler

sc = MinMaxScaler(feature_range = (0, 1))

training_set_scaled = sc.fit_transform(training_set)将数据整理为样本及标签:60 timesteps and 1 output

# 每条样本含60个时间步,对应下一时间步的标签值

X_train = []

y_train = []

for i in range(60, 2035):

X_train.append(training_set_scaled[i-60:i, 0])

y_train.append(training_set_scaled[i, 0])

X_train, y_train = np.array(X_train), np.array(y_train)

print(X_train.shape)

print(y_train.shape)

# Reshaping

X_train = np.reshape(X_train, (X_train.shape[0], X_train.shape[1], 1))

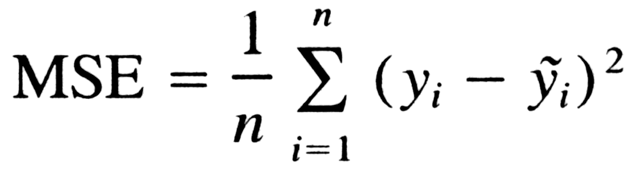

print(X_train.shape)利用kera创建单隐藏层的RNN模型,并设定模型优化算法adam, 目标函数均方根MSE

# 利用Keras创建RNN模型

from keras.models import Sequential

from keras.layers import Dense

from keras.layers import SimpleRNN,LSTM

from keras.layers import Dropout

# 初始化顺序模型

regressor = Sequential()

# 定义输入层及带5个神经元的隐藏层

regressor.add(SimpleRNN(units = 5, input_shape = (X_train.shape[1], 1)))

# 定义线性的输出层

regressor.add(Dense(units = 1))

# 模型编译:定义优化算法adam, 目标函数均方根MSE

regressor.compile(optimizer = 'adam', loss = 'mean_squared_error')

# 模型训练

history = regressor.fit(X_train, y_train, epochs = 100, batch_size = 100, validation_split=0.1)

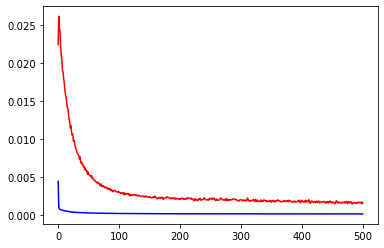

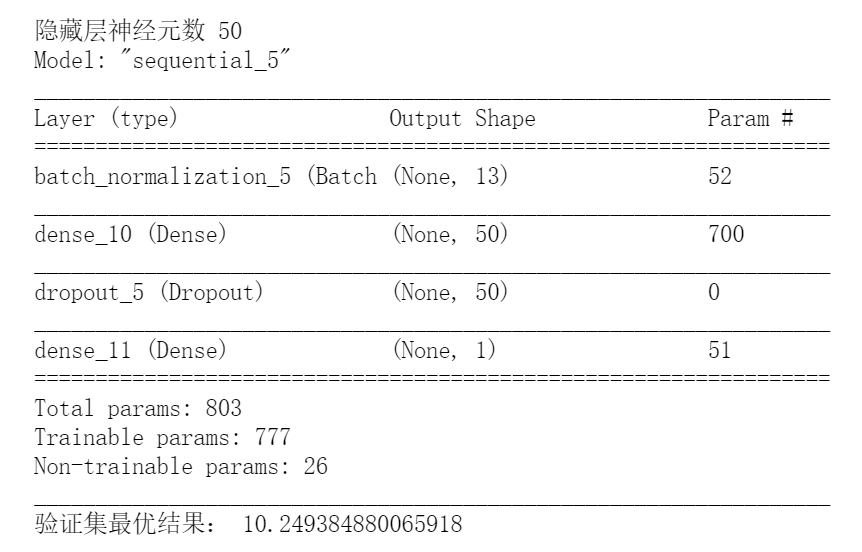

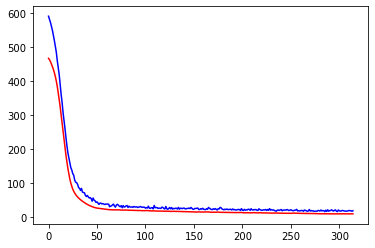

regressor.summary()展示模型拟合的情况:训练集、验证集均有较低的loss

plt.plot(history.history['loss'],c='blue') # 蓝色线训练集损失

plt.plot(history.history['val_loss'],c='red') # 红色线验证集损失

plt.show()

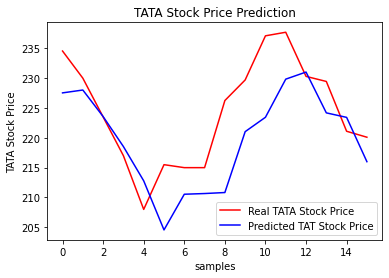

评估模型:以新的时间段的股票交易系列数据作为测试集,评估模型测试集的表现。

# 测试数据

dataset_test = pd.read_csv('./data/tatatest.csv')

dataset_test = dataset_test.sort_values(by='Date').reset_index(drop=True)

real_stock_price = dataset_test.iloc[:, 1:2].values

dataset_total = pd.concat((dataset_train['Open'], dataset_test['Open']), axis = 0)

inputs = dataset_total[len(dataset_total) - len(dataset_test) - 60:].values

inputs = inputs.reshape(-1,1)

inputs = sc.transform(inputs)

# 提取测试集

X_test = []

for i in range(60, 76):

X_test.append(inputs[i-60:i, 0])

X_test = np.array(X_test)

X_test = np.reshape(X_test, (X_test.shape[0], X_test.shape[1], 1))

# 模型预测

predicted_stock_price = regressor.predict(X_test)

# 逆归一化

predicted_stock_price = sc.inverse_transform(predicted_stock_price)

# 模型评估

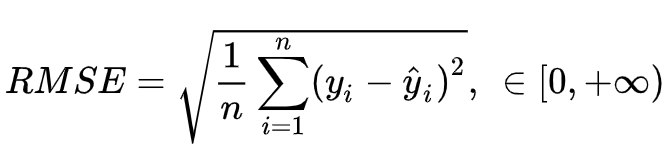

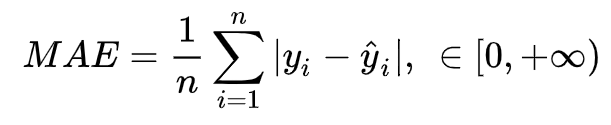

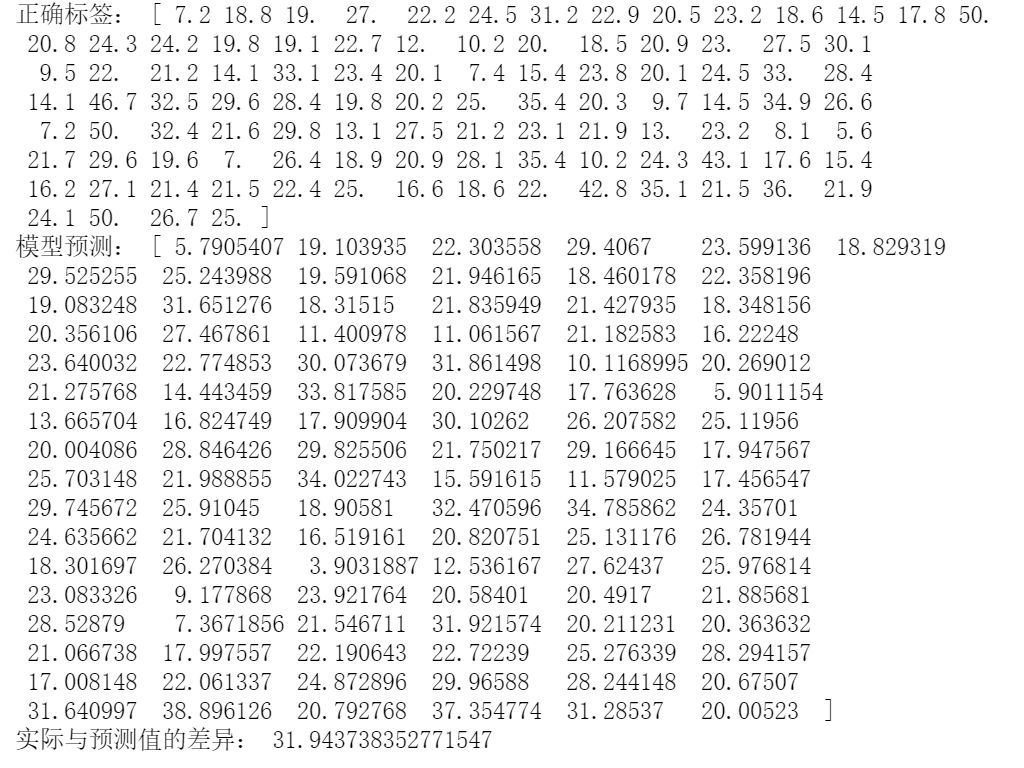

print('预测与实际差异MSE',sum(pow((predicted_stock_price - real_stock_price),2))/predicted_stock_price.shape[0])

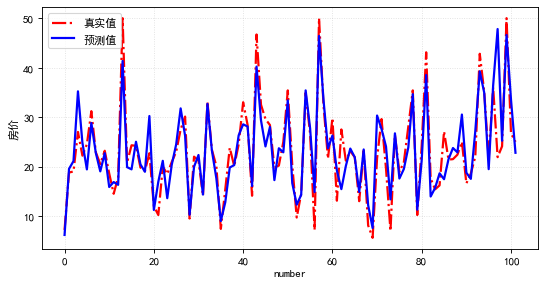

print('预测与实际差异MAE',sum(abs(predicted_stock_price - real_stock_price))/predicted_stock_price.shape[0])通过测试集评估,预测与实际差异MSE:53.03141531,预测与实际差异MAE :5.82196445。可视化预测值与实际值的差异情况,预测对比实际值趋势有延后,但整体比较一致(注:本文仅从数据规律维度预测股价,仅供参考不构成任何投资建议,亏光了别找我!!!)。

# 预测与实际差异的可视化

plt.plot(real_stock_price, color = 'red', label = 'Real TATA Stock Price')

plt.plot(predicted_stock_price, color = 'blue', label = 'Predicted TAT Stock Price')

plt.title('TATA Stock Price Prediction')

plt.xlabel('samples')

plt.ylabel('TATA Stock Price')

plt.legend()

plt.show()文章首发于算法进阶,公众号阅读原文可访问GitHub项目源码

金融业务下沉的同时,其风险也在不断扩张,基于新技术和新场景的诈骗手段不断升级,欺诈方式更具场景化、专业化、智能化。信贷风险是还款能力与还款意愿综合考量,而申请信用评分并不能良好地识别欺诈意图,在此背景下,反欺诈成为了金融系统中必不可少的一环。

以小微企业贷款申请反欺诈架构为例:

欺诈是指故意歪曲事实,诱使他人依赖于该事实而失去属于自己的有价财产或放弃某项法律权利。在金融欺诈场景由于信息不对称、欺诈形式的隐秘复杂性等原因,常没有比较确切的欺诈定义。对于个人贷款场景反欺诈的的重点是个人虚假信息欺诈,而对于小微企业贷款场景反欺诈的的重点是企业经营欺诈,常用的信贷欺诈标签定义如:

如用户的电商消费数据、社交网络数据、税务数据、司法数据等等

更多精彩内容,欢迎star算法进阶github博客

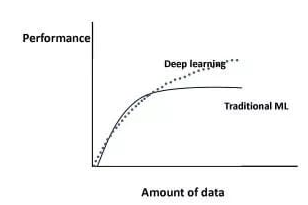

数据、算法、算力是人工智能发展的三要素。数据决定了Ai模型学习的上限,数据规模越大、质量越高,模型就能够拥有更好的泛化能力。然而在实际工程中,训练的数据相对模型而言数据量太少,或者很难覆盖全部的场景等问题,解决这问题的一个有效途径是通过数据增强(Data Augmentation),使模型获得较好的泛化性能。

数据增强(Data Augmentation)是在不实质性的增加数据的情况下,从原始数据加工出更多的表示,提高原数据的数量及质量,以接近于更多数据量产生的价值。其原理是,通过对原始数据融入先验知识,加工出更多数据的表示,有助于模型判别数据中统计噪声,减少模型过拟合。

如经典的机器学习例子--哈士奇误分类为狼:

通过可解释性方法,可发现错误分类是由于图像上的雪造成的。通常狗对比狼的图像里面雪地背景比较少,分类器学会使用雪作为一个特征来将图像分类为狼还是狗,而忽略了动物本体的特征。此时,可以通过数据增强的方法,增加变换后的数据(如背景换色、加入噪声等方式)来训练模型,帮助模型学习到本体的特征,提高泛化能力。

需要关注的是,数据增强样本也有可能是引入片面噪声,导致过拟合。此时需要考虑的是调整数据增强方法,或者通过算法(可借鉴Pu-Learning思路)选择增强数据的最佳子集,以提高模型的泛化能力。

常用数据增强方法可分为:基于样本变换的数据增强及基于深度学习的数据增强。

样本变换数据增强即采用预设的数据变换规则进行已有数据的扩增,包含单样本数据增强和多样本数据增强。

单(图像)样本增强主要有几何操作、颜色变换、随机擦除、添加噪声等方法,可参见imgaug开源库。

多样本增强是通过先验知识组合及转换多个样本,主要有Smote、SamplePairing、Mixup等方法在特征空间内构造已知样本的邻域值。

Smote方法较常用于样本均衡学习,核心**是从训练集随机同类的两近邻样本合成一个新的样本,其方法可以分为三步:

1、 对于各样本X_i,计算与同类样本的欧式距离,确定其同类的K个(如图3个)近邻样本;

2、从该样本k近邻中随机选择一个样本如近邻X_ik,生成新的样本

Xsmote_ik = Xi + rand(0,1) ∗ ∣X_i − X_ik∣

3、重复2步骤迭代N次,可以合成N个新的样本。

# SMOTE

from imblearn.over_sampling import SMOTE

print("Before OverSampling, counts of label\n{}".format(y_train.value_counts()))

smote = SMOTE()

x_train_res, y_train_res = smote.fit_resample(x_train, y_train)

print("After OverSampling, counts of label\n{}".format(y_train_res.value_counts()))

SamplePairing

SamplePairing算法的核心**是从训练集随机抽取的两幅图像叠加合成一个新的样本(像素取平均值),使用第一幅图像的label作为合成图像的正确label。

Mixup

Mixup算法的核心**是按一定的比例随机混合两个训练样本及其标签,这种混合方式不仅能够增加样本的多样性,且能够使决策边界更加平滑,增强了难例样本的识别,模型的鲁棒性得到提升。其方法可以分为两步:

1、从原始训练数据中随机选取的两个样本(xi, yi) and (xj, yj)。其中y(原始label)用one-hot 编码。

2、对两个样本按比例组合,形成新的样本和带权重的标签

x˜ = λxi + (1 − λ)xj

y˜ = λyi + (1 − λ)yj

最终的loss为各标签上分别计算cross-entropy loss,加权求和。其中 λ ∈ [0, 1], λ是mixup的超参数,控制两个样本插值的强度。

# Mixup

def mixup_batch(x, y, step, batch_size, alpha=0.2):

"""

get batch data

:param x: training data

:param y: one-hot label

:param step: step

:param batch_size: batch size

:param alpha: hyper-parameter α, default as 0.2

:return: x y

"""

candidates_data, candidates_label = x, y

offset = (step * batch_size) % (candidates_data.shape[0] - batch_size)

# get batch data

train_features_batch = candidates_data[offset:(offset + batch_size)]

train_labels_batch = candidates_label[offset:(offset + batch_size)]

if alpha == 0:

return train_features_batch, train_labels_batch

if alpha > 0:

weight = np.random.beta(alpha, alpha, batch_size)

x_weight = weight.reshape(batch_size, 1)

y_weight = weight.reshape(batch_size, 1)

index = np.random.permutation(batch_size)

x1, x2 = train_features_batch, train_features_batch[index]

x = x1 * x_weight + x2 * (1 - x_weight)

y1, y2 = train_labels_batch, train_labels_batch[index]

y = y1 * y_weight + y2 * (1 - y_weight)

return x, y不同于传统在输入空间变换的数据增强方法,神经网络可将输入样本映射为网络层的低维向量(表征学习),从而直接在学习的特征空间进行组合变换等进行数据增强,如MoEx方法等。

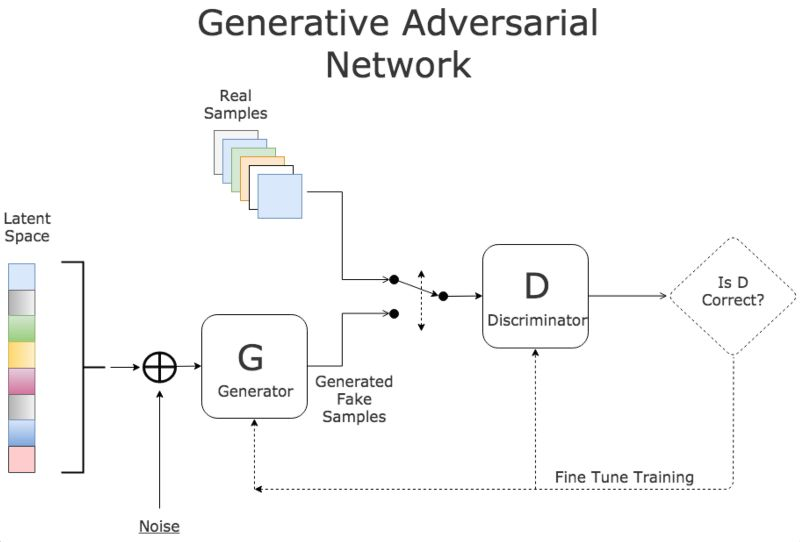

生成模型如变分自编码网络(Variational Auto-Encoding network, VAE)和生成对抗网络(Generative Adversarial Network, GAN),其生成样本的方法也可以用于数据增强。这种基于网络合成的方法相比于传统的数据增强技术虽然过程更加复杂, 但是生成的样本更加多样。

# VAE模型

class VAE(keras.Model):

...

def train_step(self, data):

with tf.GradientTape() as tape:

z_mean, z_log_var, z = self.encoder(data)

reconstruction = self.decoder(z)

reconstruction_loss = tf.reduce_mean(

tf.reduce_sum(

keras.losses.binary_crossentropy(data, reconstruction), axis=(1, 2)

)

)

kl_loss = -0.5 * (1 + z_log_var - tf.square(z_mean) - tf.exp(z_log_var))

kl_loss = tf.reduce_mean(tf.reduce_sum(kl_loss, axis=1))

total_loss = reconstruction_loss + kl_loss

grads = tape.gradient(total_loss, self.trainable_weights)

self.optimizer.apply_gradients(zip(grads, self.trainable_weights))

self.total_loss_tracker.update_state(total_loss)

self.reconstruction_loss_tracker.update_state(reconstruction_loss)

self.kl_loss_tracker.update_state(kl_loss)

return {

"loss": self.total_loss_tracker.result(),

"reconstruction_loss": self.reconstruction_loss_tracker.result(),

"kl_loss": self.kl_loss_tracker.result(),

}

# DCGAN模型

class GAN(keras.Model):

...

def train_step(self, real_images):

batch_size = tf.shape(real_images)[0]

random_latent_vectors = tf.random.normal(shape=(batch_size, self.latent_dim))

# G: Z→X(输入噪声z, 输出生成的图像数据x)

generated_images = self.generator(random_latent_vectors)

# 合并生成及真实的样本并赋判定的标签

combined_images = tf.concat([generated_images, real_images], axis=0)

labels = tf.concat(

[tf.ones((batch_size, 1)), tf.zeros((batch_size, 1))], axis=0

)

# 标签加入随机噪声

labels += 0.05 * tf.random.uniform(tf.shape(labels))

# 训练判定网络

with tf.GradientTape() as tape:

predictions = self.discriminator(combined_images)

d_loss = self.loss_fn(labels, predictions)

grads = tape.gradient(d_loss, self.discriminator.trainable_weights)

self.d_optimizer.apply_gradients(

zip(grads, self.discriminator.trainable_weights)

)

random_latent_vectors = tf.random.normal(shape=(batch_size, self.latent_dim))

# 赋生成网络样本的标签(都赋为真实样本)

misleading_labels = tf.zeros((batch_size, 1))

# 训练生成网络

with tf.GradientTape() as tape:

predictions = self.discriminator(self.generator(random_latent_vectors))

g_loss = self.loss_fn(misleading_labels, predictions)

grads = tape.gradient(g_loss, self.generator.trainable_weights)

self.g_optimizer.apply_gradients(zip(grads, self.generator.trainable_weights))

# 更新损失

self.d_loss_metric.update_state(d_loss)

self.g_loss_metric.update_state(g_loss)

return {

"d_loss": self.d_loss_metric.result(),

"g_loss": self.g_loss_metric.result(),

}

深度学习研究中的元学习(Meta learning)通常是指使用神经网络优化神经网络,元学习的数据增强有神经增强(Neural augmentation)等方法。

神经增强(Neural augmentation)是通过神经网络组的学习以获得较优的数据增强并改善分类效果的一种方法。 其方法步骤如下:

1、获取与target图像同一类别的一对随机图像,前置的增强网络通过CNN将它们映射为合成图像,合成图像与target图像对比计算损失;

2、将合成图像与target图像神经风格转换后输入到分类网络中,并输出该图像分类损失;

3、将增强与分类的loss加权平均后,反向传播以更新分类网络及增强网络权重。使得其输出图像的同类内差距减小且分类准确。

神经风格迁移(Neural Style Transfer)可以在保留原始内容的同时,将一个图像的样式转移到另一个图像上。除了实现类似色彩空间照明转换,还可以生成不同的纹理和艺术风格。

神经风格迁移是通过优化三类的损失来实现的:

style_loss:使生成的图像接近样式参考图像的局部纹理;

content_loss:使生成的图像的内容表示接近于基本图像的表示;

total_variation_loss:是一个正则化损失,它使生成的图像保持局部一致。

# 样式损失

def style_loss(style, combination):

S = gram_matrix(style)

C = gram_matrix(combination)

channels = 3

size = img_nrows * img_ncols

return tf.reduce_sum(tf.square(S - C)) / (4.0 * (channels ** 2) * (size ** 2))

# 内容损失

def content_loss(base, combination):

return tf.reduce_sum(tf.square(combination - base))

# 正则损失

def total_variation_loss(x):

a = tf.square(

x[:, : img_nrows - 1, : img_ncols - 1, :] - x[:, 1:, : img_ncols - 1, :]

)

b = tf.square(

x[:, : img_nrows - 1, : img_ncols - 1, :] - x[:, : img_nrows - 1, 1:, :]

)

return tf.reduce_sum(tf.pow(a + b, 1.25))

原理上来说,神经网络模型的训练过程其实就是拟合一个数据分布(x)可以映射到输出(y)的数学函数,即 y= f(x)。

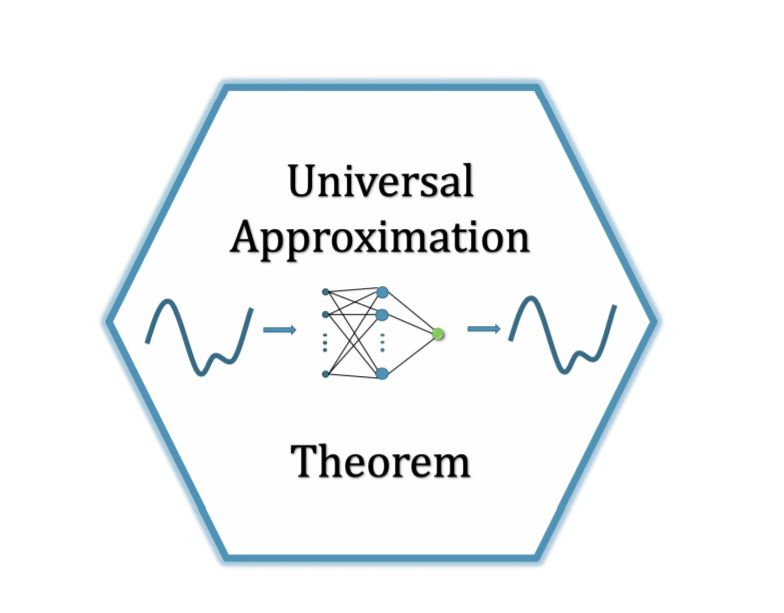

拟合效果的好坏取决于数据质量及模型的结构,像逻辑回归、感知机等线性模型的拟合能力是有限的,连xor函数都拟合不了,那神经网络模型结构中提升拟合能力的关键是什么呢?

搬出神经网络的万能近似定理可知,“一个前馈神经网络如果具有线性输出层和至少一层具有任何一种‘‘挤压’’ 性质的激活函数的隐藏层,只要给予网络足够数量的隐藏单元,它可以以任意的精度来近似任何从一个有限维空间到另一个有限维空间的Borel可测函数。”简单来说,前馈神经网络有“够深的网络层”以及“至少一层带激活函数的隐藏层”,既可以拟合任意的函数。

在此激活函数起的作用是实现特征空间的非线性转换,贴切的来说是,“数值上挤压,几何上变形”。如下图,在带激活函数的隐藏层作用下,可以对特征空间进行转换,最终使得数据(红色和蓝色线表示的样本)线性可分。

而如果网络没有激活函数的隐藏层(仅有线性隐藏层),以3层的神经网络为例,可得第二层输出为:

对上式中第二层的输出a^[2]进行化简计算

可见无论神经网络有多少层,输出都是输入x的线性组合,多层线性神经网络本质上还是线性模型,而其转换后的特征空间还是线性不可分的。

如果一个函数能提供非线性转换(即导数不恒为常数),可导(可导是从梯度下降方面考虑。可以有一两个不可导点, 但不能在一段区间上都不可导)等性质,即可作为激活函数。在不同网络层(隐藏层、输出层)的激活函数关注的重点不一样,隐藏层关注的是计算过程的特性,输出层关注的输出个数及数值范围。

那如何选择合适的激活函数呢?这是结合不同激活函数的特点的实证过程。

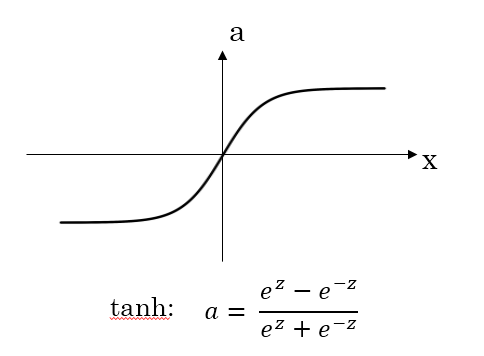

从函数图像上看,tanh函数像是伸缩过的sigmoid函数然后向下平移了一格,确实就是这样,因为它们的关系就是线性关系。

对于隐藏层的激活函数,一般来说,tanh函数要比sigmoid函数表现更好一些。

因为tanh函数的取值范围在[-1,+1]之间,隐藏层的输出被限定在[-1,+1]之间,可以看成是在0值附近分布,均值为0。这样从隐藏层到输出层,数据起到了归一化(均值为0)的效果。

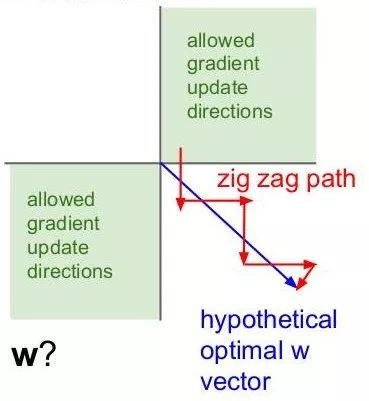

另外,由于Sigmoid函数的输出不是零中心的(Zero-centered),该函数的导数为:sigmoid * (1 - sigmoid),如果输入x都是正数,那么sigmoid的输出y在[0.5,1]。那么sigmoid的梯度 = [0.5, 1] * (1 - [0.5, 1]) ~= [0, 0.5] 总是 > 0的。假设最后整个神经网络的输出是正数,最后 w 的梯度就是正数;反之,假如输入全是负数,w 的梯度就是负数。这样的梯度造成的问题就是,优化过程呈现“Z字形”(zig-zag),因为w 要么只能往下走(负数),要么只能往右走(正的),导致优化的效率十分低下。而tanh就没有这个问题。

对于输出层的激活函数,因为二分类问题的输出取值为{0,+1},所以一般会选择sigmoid作为激活函数。另外,sigmoid天然适合做概率值处理,例如用于LSTM中的门控制。

观察sigmoid函数和tanh函数,我们发现有这样一个问题,就是当|z|很大的时候,激活函数的斜率(梯度)很小。在反向传播的时候,这个梯度将会与整个损失函数关于该神经元输出的梯度相乘,那么相乘的结果也会接近零,这会导致梯度消失;同样的,当z落在0附近,梯度是相当大的,梯度相乘就会出现梯度爆炸的问题(一般可以用梯度裁剪即Gradient Clipping来解决梯度爆炸问题)。由于其梯度爆炸、梯度消失的缺点,会使得网络变的很难进行学习。

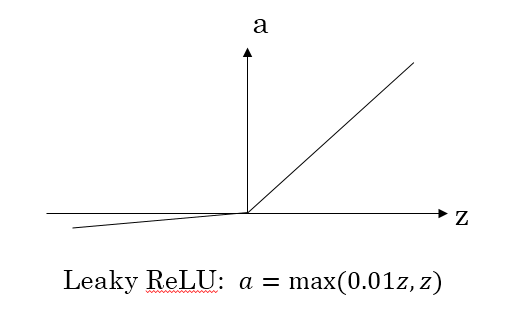

为了弥补sigmoid函数和tanh函数的缺陷,就出现了ReLU激活函数。ReLU激活函数求导不涉及浮点运算,所以速度更快。在z大于零时梯度始终为1;在z小于零时梯度始终为0;z等于零时的梯度可以当成1也可以当成0,实际应用中并不影响。

对于隐藏层,选择ReLU作为激活函数,能够保证z大于零时梯度始终为1,从而提高神经网络梯度下降算法运算速度。

而当输入z小于零时,ReLU存在梯度为0的特点,一旦神经元的激活值进入负半区,那么该激活值就不会产生梯度/不会被训练,虽然减缓了学习速率,但也造成了网络的稀疏性——稀疏激活,这有助于减少参数的相互依赖,缓解过拟合问题的发生。

对于上述问题,也就有了leaky ReLU,它能够保证z小于零是梯度不为0,可以改善RELU导致神经元稀疏的问题而提高学习速率。但是缺点也很明显,因为有了负数的输出,导致其非线性程度没有RELU强大,在一些分类任务中效果还没有Sigmoid好,更不要提ReLU。(此外ReLU还有很多变体RReLU、PReLU、SELU等,可以自行扩展)

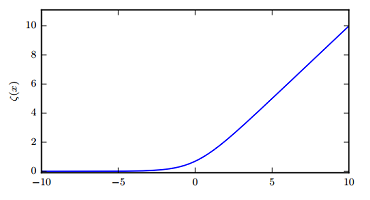

softplus 是 ReLU 的平滑版本,也就是不存在单点不可导。但根据实际经验来看,并没什么效果,ReLU的结果是更好的。

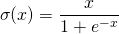

swish函数又叫作自门控激活函数,它近期由谷歌的研究者发布,数学公式为:

和 ReLU 一样,Swish 无上界有下界。与 ReLU 不同的是,Swish 有平滑且非单调的特点。根据论文(https://arxiv.org/abs/1710.05941v1),[Swish 激活函数的性能优于 ReLU 函数。](http://mp.weixin.qq.com/s?__biz=MzA3MzI4MjgzMw==&mid=2650732184&idx=1&sn=7e7ded430f5884d6d099980267fcfb15&chksm=871b32e6b06cbbf07c133e826351bae045858699d72f65474c7cebcbc5b2762c3522dfc62ef7&scene=21#wechat_redirect)

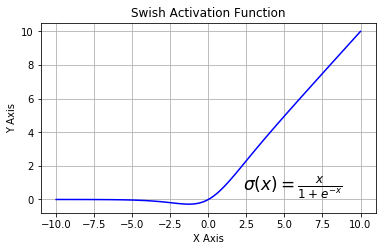

maxout 进一步扩展了 ReLU,它是一个可学习的 k 段函数。它具有如下性质:

1、maxout激活函数并不是一个固定的函数,不像Sigmod、Relu、Tanh等固定的函数方程

2、它是一个可学习的激活函数,因为w参数是学习变化的。

3、它是一个分(k)段线性函数:

# Keras 简单实现Maxout

# input shape: [n, input_dim]

# output shape: [n, output_dim]

W = init(shape=[k, input_dim, output_dim])

b = zeros(shape=[k, output_dim])

output = K.max(K.dot(x, W) + b, axis=1)

# Keras 简单实现RBF

from keras.layers import Layer

from keras import backend as K

class RBFLayer(Layer):

def __init__(self, units, gamma, **kwargs):

super(RBFLayer, self).__init__(**kwargs)

self.units = units

self.gamma = K.cast_to_floatx(gamma)

def build(self, input_shape):

self.mu = self.add_weight(name='mu',

shape=(int(input_shape[1]), self.units),

initializer='uniform',

trainable=True)

super(RBFLayer, self).build(input_shape)

def call(self, inputs):

diff = K.expand_dims(inputs) - self.mu

l2 = K.sum(K.pow(diff,2), axis=1)

res = K.exp(-1 * self.gamma * l2)

return res

def compute_output_shape(self, input_shape):

return (input_shape[0], self.units)

# 用法示例:

model = Sequential()

model.add(Dense(20, input_shape=(100,)))

model.add(RBFLayer(10, 0.5))

softmax 函数,也称归一化指数函数,常作为网络的输出层激活函数,它很自然地输出表示具有 n个可能值的离散型随机变量的概率分布。数学函数式如下,公式引入了指数可以扩大类间的差异。

对于是分类任务的输出层,二分类的输出层的激活函数常选择sigmoid函数,多分类选择softmax;回归任务根据输出值确定激活函数或者不使用激活函数;对于隐藏层的激活函数通常会选择使用ReLU函数,保证学习效率。

其实,具体选择哪个函数作为激活函数没有一个固定的准确的答案,应该要根据具体实际问题进行验证(validation)。

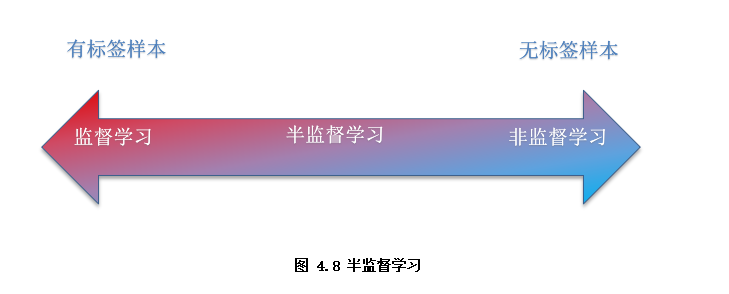

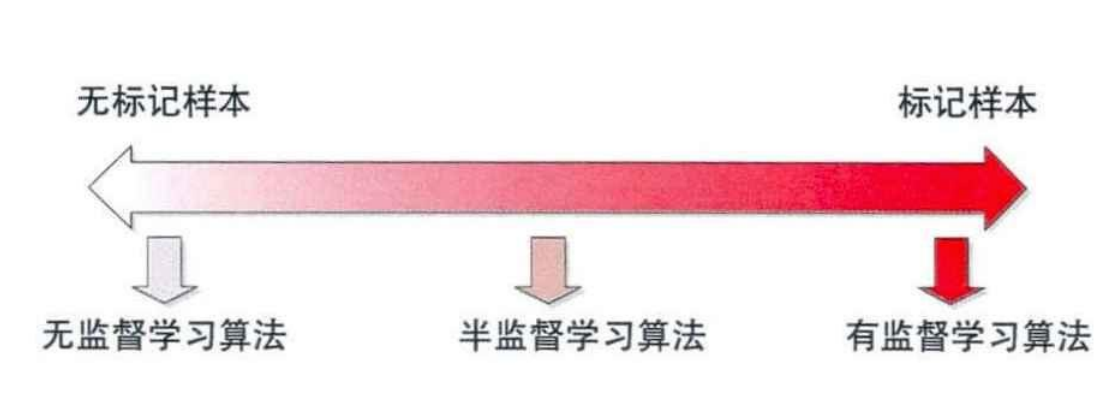

Clustering (聚类)是常见的unsupervised learning (无监督学习)方法,简单地说就是把相似的数据样本分到一组(簇),聚类的过程,我们并不清楚某一类是什么(通常无标签信息),需要实现的目标只是把相似的样本聚到一起,即只是利用样本数据本身的分布规律。

聚类算法可以大致分为传统聚类算法以及深度聚类算法:

kmeans聚类可以说是聚类算法中最为常见的,它是基于划分方法聚类的,原理是先初始化k个簇类中心,基于计算样本与中心点的距离归纳各簇类下的所属样本,迭代实现样本与其归属的簇类中心的距离为最小的目标(如下目标函数)。

其优化算法步骤为:

1.随机选择 k 个样本作为初始簇类中心(k为超参,代表簇类的个数。可以凭先验知识、验证法确定取值);

2.针对数据集中每个样本 计算它到 k 个簇类中心的距离,并将其归属到距离最小的簇类中心所对应的类中;

3.针对每个簇类,重新计算它的簇类中心位置;

4.重复迭代上面 2 、3 两步操作,直到达到某个中止条件(如迭代次数,簇类中心位置不变等)。

....

完整代码可见:https://github.com/aialgorithm/Blog

#kmeans算法是初始化随机k个中心点

random.seed(1)

center = [[self.data[i][r] for i in range(1, len((self.data)))]

for r in random.sample(range(len(self.data)), k)]

#最大迭代次数iters

for i in range(self.iters):

class_dict = self.count_distance() #计算距离,比较个样本到各个中心的的出最小值,并划分到相应的类

self.locate_center(class_dict) # 重新计算中心点

#print(self.data_dict)

print("----------------迭代%d次----------------"%i)

print(self.center_dict) #聚类结果{k:{{center:[]},{distance:{item:0.0},{classify:[]}}}}

if sorted(self.center) == sorted(self.new_center):

break

else:

self.center = self.new_center

...

可见,K-means 聚类的迭代算法实际上是 EM 算法。EM 算法解决的是在概率模型中含有无法观测的隐含变量情况下的参数估计问题。在 K-means 中的隐变量是每个类别所属类别。K-means 算法迭代步骤中的 每次确认中心点以后重新进行标记 对应 EM 算法中的 E 步 求当前参数条件下的 Expectation 。而 根据标记重新求中心点 对应 EM 算法中的 M 步 求似然函数最大化时(损失函数最小时)对应的参数 。EM 算法的缺点是容易陷入局部极小值,这也是 K-means 有时会得到局部最优解的原因。

kmeans 算法是基于距离相似度计算的,以确定各样本所属的最近中心点,常用距离度量有曼哈顿距离和欧式距离,具体可以见文章【全面归纳距离和相似度方法(7种)】

曼哈顿、欧几里得距离的计算方法很简单,就是计算两样本(x,y)的各个特征i间的总距离。

如下图(二维特征的情况)蓝线的距离即是曼哈顿距离(想象你在曼哈顿要从一个十字路口开车到另外一个十字路口实际驾驶距离就是这个“曼哈顿距离”,也称为城市街区距离),红线为欧几里得距离:

kmeans划分k个簇,不同k的情况,算法的效果可能差异就很大。K值的确定常用:先验法、手肘法等方法。

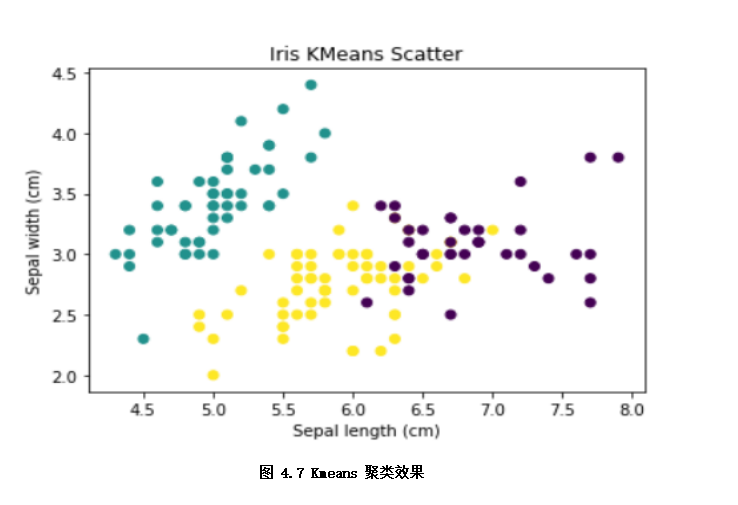

先验比较简单,就是凭借着业务知识确定k的取值。比如对于iris花数据集,我们大概知道有三种类别,可以按照k=3做聚类验证。从下图可看出,对比聚类预测与实际的iris种类是比较一致的。

手肘法的缺点在于需要人为判断不够自动化,还有些其他方法如:

kmeans是采用随机初始化中心点,而不同初始化的中心点对于算法结果的影响比较大。所以,针对这点更新出了Kmeans++算法,其初始化的思路是:各个簇类中心应该互相离得越远越好。基于各点到已有中心点的距离分量,依次随机选取到k个元素作为中心点。离已确定的簇中心点的距离越远,越有可能(可能性正比与距离的平方)被选择作为另一个簇的中心点。如下代码。

# Kmeans ++ 算法基于距离概率选择k个中心点

# 1.随机选择一个点

center = []

center.append(random.choice(range(len(self.data[0]))))

# 2.根据距离的概率选择其他中心点

for i in range(self.k - 1):

weights = [self.distance_closest(self.data[0][x], center)

for x in range(len(self.data[0])) if x not in center]

dp = [x for x in range(len(self.data[0])) if x not in center]

total = sum(weights)

#基于距离设定权重

weights = [weight/total for weight in weights]

num = random.random()

x = -1

i = 0

while i < num :

x += 1

i += weights[x]

center.append(dp[x])

center = [self.data_dict[self.data[0][center[k]]] for k in range(len(center))]

基于欧式距离的 K-means 假设了了各个数据簇的数据具有一样的的先验概率并呈现球形分布,但这种分布在实际生活中并不常见。面对非凸的数据分布形状时我们可以引入核函数来优化,这时算法又称为核 K-means 算法,是核聚类方法的一种。核聚类方法的主要**是通过一个非线性映射,将输入空间中的数据点映射到高位的特征空间中,并在新的特征空间中进行聚类。非线性映射增加了数据点线性可分的概率,从而在经典的聚类算法失效的情况下,通过引入核函数可以达到更为准确的聚类结果。

kmeans是面向数值型的特征,对于类别特征需要进行onehot或其他编码方法。此外还有 K-Modes 、K-Prototypes 算法可以用于混合类型数据的聚类,对于数值特征簇类中心我们取得是各特征均值,而类别型特征中心取得是众数,计算距离采用海明距离,一致为0否则为1。

聚类是基于特征间距离计算,计算距离时,需要关注到特征量纲差异问题,量纲越大意味这个特征权重越大。假设各样本有年龄、工资两个特征变量,如计算欧氏距离的时候,(年龄1-年龄2)² 的值要远小于(工资1-工资2)² ,这意味着在不使用特征缩放的情况下,距离会被工资变量(大的数值)主导。因此,我们需要使用特征缩放来将全部的数值统一到一个量级上来解决此问题。通常的解决方法可以对数据进行“标准化”或“归一化”,对所有数值特征统一到标准的范围如0~1。

归一化后的特征是统一权重,有时我们需要针对不同特征赋予更大的权重。假设我们希望feature1的权重为1,feature2的权重为2,则进行0~1归一化之后,在进行类似欧几里得距离(未开根号)计算的时候,

我们将feature2的值乘根号2就可以了,这样feature2对应的上式的计算结果会增大2倍,从而简单快速的实现权重的赋权。如果使用的是曼哈顿距离,特征直接乘以2 权重也就是2 。

如果类别特征进行embedding之后的特征加权,比如embedding为256维,则我们对embedding的结果进行0~1归一化之后,每个embedding维度都乘以 根号1/256,从而将这个类别全部的距离计算贡献规约为1,避免embedding size太大使得kmeans的聚类结果非常依赖于embedding这个本质上是单一类别维度的特征。

kmeans本质上只是根据样本特征间的距离(样本分布)确定所属的簇类。而不同特征的情况,就会明显影响聚类的结果。当使用没有代表性的特征时,结果可能就和预期大相径庭! 比如,想对银行客户质量进行聚类分级:交易次数、存款额度就是重要的特征,而如客户性别、年龄情况可能就是噪音,使用了性别、年龄特征得到的是性别、年龄相仿的客户!

对于无监督聚类的特征选择:

一方面可以结合业务含义,选择贴近业务场景的特征。

另一方面,可以结合缺失率、相似度、PCA等常用的特征选择(降维)方法可以去除噪音、减少计算量以及避免维度爆炸。再者,如果任务有标签信息,结合特征对标签的特征重要性也是种方法(如xgboost的特征重要性,特征的IV值。)

最后,也可以通过神经网络的特征表示(也就深度聚类的**。后面在做专题介绍),如可以使用word2vec,将高维的词向量空间以低维的分布式向量表示。

参考文献:

1、https://www.bilibili.com/video/BV1H3411t7Vk?spm_id_from=333.999.0.0

2、https://zhuanlan.zhihu.com/p/407343831

3、https://zhuanlan.zhihu.com/p/78798251

#1 赛题

随着科技发展,银行陆续打造了线上线下、丰富多样的客户触点,来满足客户日常业务办理、渠道交易等客户需求。面对着大量的客户,银行需要更全面、准确地洞察客户需求。在实际业务开展过程中,需要发掘客户流失情况,对客户的资金变动情况预判;提前/及时针对客户进行营销,减少银行资金流失。本次竞赛提供实际业务场景中的客户行为和资产信息为建模对象,一方面希望能借此展现各参赛选手的数据挖掘实战能力,另一方面需要选手在复赛中结合建模的结果提出相应的营销解决方案,充分体现数据分析的价值。

通过对赛题的分析与理解,本次比赛的任务是:从用户各个季度的基本资料、资金情况及行为信息,建立客户的流失预警模型,挖掘客户流失的原因,辅助业务加强客户维护及营销,提高客户的粘度,减少客户/资金的流失。

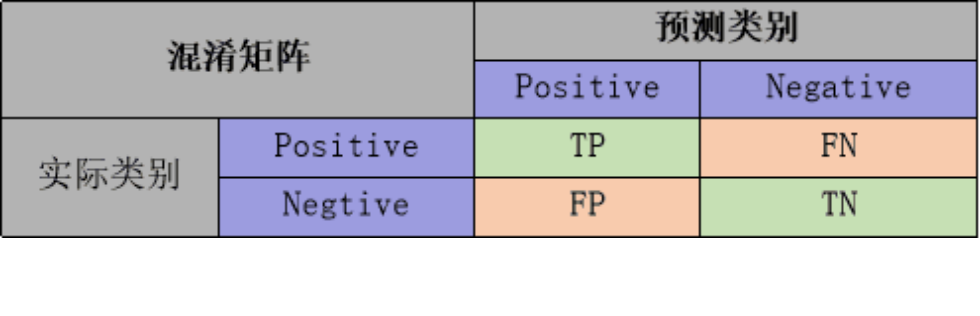

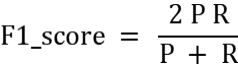

本次建模的目标是根据用户前两个季度的历史数据,预测下一季度用户的标签(-1/0/1,标签存在递进关系)。问题转换成三分类问题,从1)aum_m(Y)、2)behavior_m(Y)、3)big_event_Q(Z)、4)cunkuan_m(Y)、5)cust_info_q(Z)表中构建特征,评估指标为Kappa,其本质的考量是分类一致性(准确)且无偏倚。

数据源表:cust_info_q(第 Z 季度的客户信息)

数值型如家庭年收入,年龄等直接入模。发现不同标签下年龄分布差异较大。

类别型如性别、客户等级、职业等转换成类别变量入模。发现普通用户是最大流失客群。

此外,用户信息的完善程度可能会影响该用户的忠实程度,以此加工基本信息的缺失率特征。

数据源表:aum_m(第 Y 月的月末时点资产数据)、 behavior_m(第Y月的行为数据)、 cunkuan_m(第 Y 月的存款数据):

主要加工存款、aum、动账金额的方差、平均值、增长率、最大值及最小值,并结合字段含义进行组合衍生。

其中,对各月存款C1,产品数目C2在不同标签下分布分析发现,高资金流水风险的用户整体存款额度/产品数目较低,且随时间有下降趋势。

数据源表:behavior_m(第Y月的行为数据)、big_event_Q(第 Z 季度的客户重大历史数据)

big_event_Q(Z)主要为第一次转账、存款等日期,加工了距今及距离开户的日期间隔可以体现客户的活跃度;

behavior_m(Y) 季度末有最近交易日期,通过加工出交易的具体时间及周几等时间特征可以反馈用户的一些行为习惯。发现不通标签用户交易的时间分布差异较大,对具体小时做了(<10点、>12点、>14点)的离散化处理。

本模块特征由于计算资源不足导致拟合效果差的原因,最终并无入模,但该方法考虑时间序列连续性预测未来资金情况,可作为本方案的一个小亮点。

考虑项目的标签定义与资金波动情况关系较大,本模块序列预测特征的思路是依据前几个月(如Q3季度作为训练样本)的历史资金数据用(LSTM或LGB)回归预测Q4季度资金情况,并将预测数值结果作为特征入模。

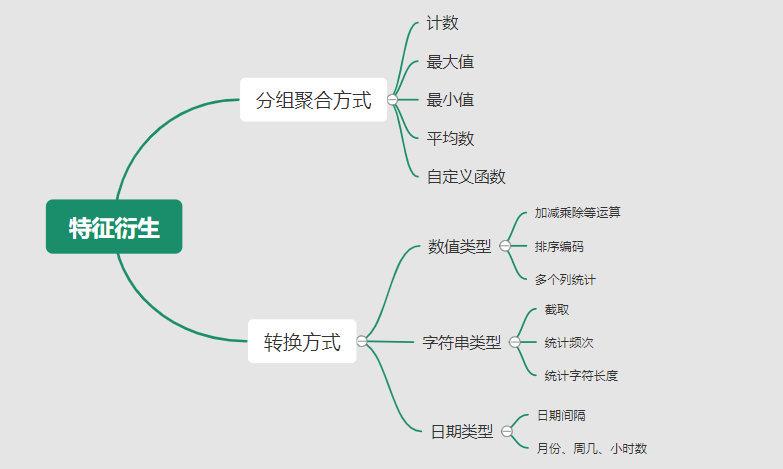

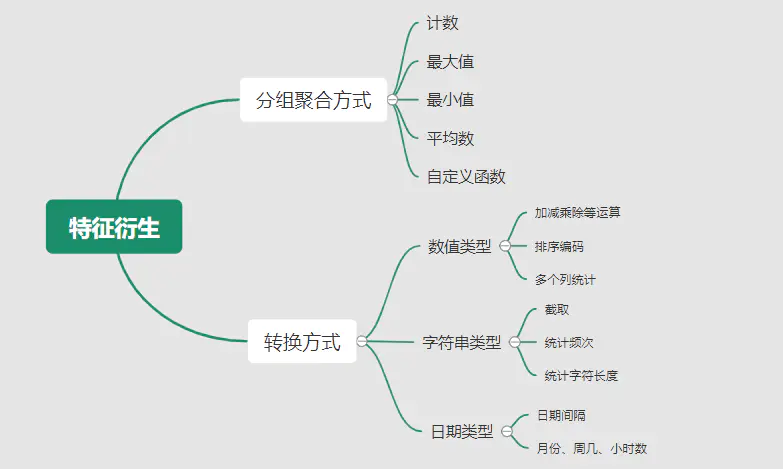

Featuretools是一个自动特征衍生的开源库,主要使用转换及聚合的方法自动特征衍生,以补充人为特征衍生的不足。

我们首先通过lightgbm训练并选择的是split及gain的重要性top150的人工衍生特征,再通过Featuretools 两两做乘法/除法做出特征交互特征。考虑Featuretools组合的变量噪声较多,最终由模型选择Top300的Featuretools重要特征入模。

特征选择的主要方法有:

1)筛选法: 皮尔森相关系数(衡量变量间的线性相关性)、缺失率及单值率等情况;

2)包装化: 特征集多次(前向/后向)迭代寻找最优子集。

3)嵌入法: 通过如LGB模型选择特征重要性较高的特征。

考虑计算资源有限,本方案采用的是:筛选法初筛后,进一步通过嵌入法由模型选择重要特征。这种方法较为高效,因为模型学习的过程和特征选择的过程是同时进行的。

LightGBM(Light Gradient Boosting Machine)是一个实现GBDT算法的框架,支持高效率的并行训练,并且具有更快的训练速度、更低的内存消耗、更好的准确率、支持分布式可以快速处理海量数据且支持类别型变量等优点。

基于衍生出的特征,包含原始特征及类别特征共有 1211 维特征,以此训练Lightgbm,借助Bayes方法调参,单模型验证集Kappa值为 0.49 左右(线上测试集Kappa 0.475左右)。

受bagging **的启发,我们通过对训练集5次的随机抽样(抽样比例70%),随机列抽样,并用Bayes优化选择子模型,最后得到5个lgb子模型进行bagging。这个方法在参数和特征上都引入了多样性(差异性),使得最后bagging的泛化效果有较大的提升,OOT测试集Kappa 0.483左右。

1)总结了用户画像:特征加工过程中我们总结了高流失用户的用户画像:

2)特征设计了序列预测特征:考虑了时间序列连续性,预测未来资金情况,并将预测数值结果作为特征。

3)模型易部署:最终模型使用5个Lightgbm做均值融合,模型结构不复杂易部署,并取得线上Kappa 0.483的效果。

现在银行产品同众化现象普遍存在,客户选择产品和服务的途径越来越多,客户对产品的忠诚度越来越低,而获得新客的成本远高于维护老客户成本。所以客户流失已经成为银行业最关注的问题之一。客户流失原因可以分为两类:

第一类非主观意愿缺失。如破产、工资卡变化等。

第二类是需求未满足。原因比较复杂,如产品营销活动少、产品利率较低、业务体验差、客户自身的需求变化、竞争对手的策略、国家政策等。

结合模型对客群流失的特征(Shap值)分析,对客户流失的贡献度较高的特征为:存款金额少、存款产品少、AUM低、年龄较小等。综合原因可能为产品缺乏竞争力、活动较少、未重视年轻客群等。我们建议可以采取相关的措施,如:加强客户关系维系、差异营销、扩大销售、更多营销活动等。

(注:本节流失原因分析从建模技术层面分析,这无疑是比较片面的。具体原因可以从考虑到宏观政策变化、营销活动等因素分析其流失趋势情况,并通过流失客户资金流向情况分析加于佐证。)

商业银行客户数量庞大,而银行自身资源也是比较有限的,考虑成本效益原则,我们需要重点关注的是具有流失倾向且高质量客户,由此我们首先做两步的客群划分:

第一步:借助流失预警模型我们可以将客户的流失倾向分为3类:高流失风险客群(-1),低流失风险客群(0),稳定客群(1)。

第二步:按客户质量通常可大致分为以下三类:低价值客户、有价值客户及高附加值客户。我们可以综合行内客户等级、Aum值、最近一次消费间隔、消费频率、消费金额、金融产品数目、金融产品金额以及未来价值(通过该序列回归预测模型预测未来AUM值)这几个维度指标去考量,具体划分客群质量我们有两种方式:

方法一:分别对以各维度指标客户排名分布情况(如:各指标的80分位点作为参考阈值),划分价值客户。各维度指标具体划分的阈值可参考业务建议。

方法二:以各维度指标作为特征,归一化后采用聚类方式建模划分K个客群,并以各客群的中心值表现,定义划分出客群的价值类别。

综合流失风险及质量属性划分客群后,对不同类型客户制定不同的营销策略:

在此细分结构下我们重点关注高价值/附加值客户的流失风险客户,并根据其需求为其量身定制相应的营销方式:

1)借助用户画像了解其特点,提供个性化服务及优惠政策。如:提醒参加营销活动、提高贷款授信额度等;

2)通过建立营销推荐模型,交叉销售更多优质的产品;

3)建立专属客户经理机制,以客户响应良好的营销途径(如电话营销)及用户问卷调查。

需要关注的是,当客户处在不同的生命周期阶段时,需要满足不同的需求。结合客户生命周期管理促进我们纵向深入的了解每一类型客户并做量化管理,通过针对处于不同客户生命周期阶段的客户的区别对待,实现企业资源的最优配置。

挖掘客户的手机app登录、动账、购买理财产品等行为的活跃时间段,参考每个客户的活跃时间段,针对性地发送营销短信。

获取更多类型(参与活动、理财习惯)数据,评估客户的兴趣偏好,推荐适合客户的营销产品。

项目路径:流失客户预测

欢迎star及fork 算法进阶github博客~

前言:

应出版社约稿,计划出个机器学习及深度学习通俗序列文章,不足之处还请多提建议。

机器学习看似高深的术语,其实就在生活中,古语有云:“一叶落而知天下秋”,意思是从一片树叶的凋落,就可以知道秋天将要到来。这其中蕴含了朴素的机器学习的**,揭示了可以通过学习对“落叶”特征的经验,预判秋天的到来。

机器学习作为人工智能领域的核心组成,是非显式的计算机程序学习数据经验以优化自身算法,以学习处理任务的过程。一个经典的机器学习的定义是:A computer program is said to learn from experience E with respect to some class of tasks T and performance measure P, if its performance at tasks in T, as measured by P, improves with experience E.(一个计算机程序在处理任务T上的指标表现P可以随着学习经验E积累而提高。)

如图4.1 ,任务T即是机器学习系统如何正确处理数据样本。

指标表现P即是衡量任务正确处理的情况。

经验E可以体现在模型学习处理任务后的自身的参数值。模型参数意义即如何对各特征的有效表达以处理任务。

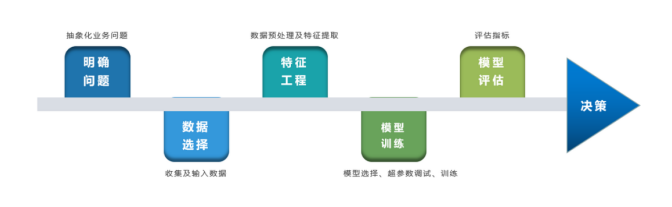

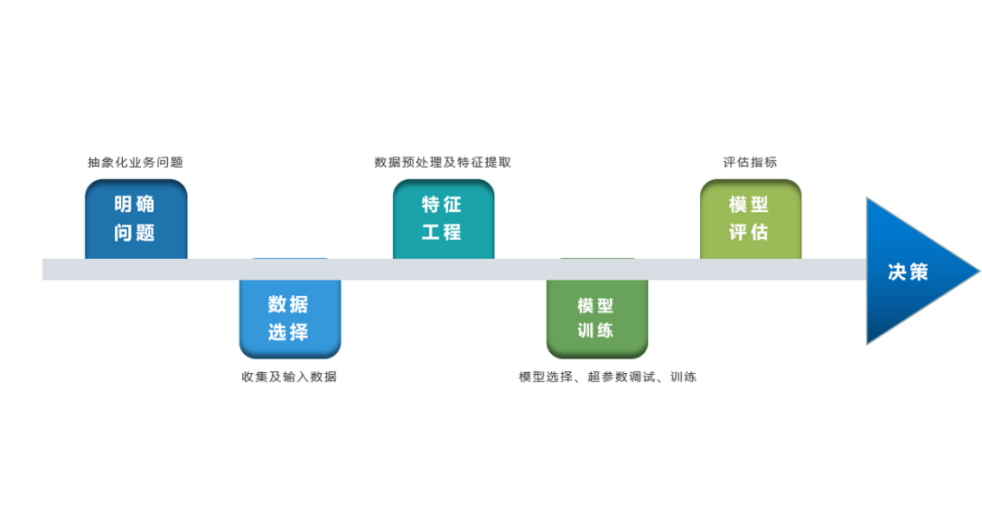

进一步的,机器学习的过程一般可以概括为:计算机程序基于给定的、有限的学习数据出发(常基于每条数据样本是独立同分布的假设),选择某个的模型方法(即假设要学习的模型属于某个函数的集合,也称为假设空间),通过算法更新模型的参数值(经验),以优化处理任务的指标表现,最终学习出较优的模型,并运用模型对数据进行分析与预测以完成任务。由此可见,机器学习方法有四个要素:

我们通过将机器学习方法归纳为四个要素及其相应地介绍,便于更好地理解各种算法原理的共性所在,而不是独立去理解各式各样的机器学习方法。

数据是机器学习方法的基础的原料,它通常由一条条数据(每一行)样本组成,样本由描述其各个维度信息的特征及目标值标签(或无)组成。

如图4.2所示癌细胞分类任务的数据集:

学习到“好”的模型是机器学习的直接目的。机器学习模型简单来说,即是学习数据特征与标签的关系或者学习数据特征内部的规律的一个函数。

机器学习模型可以看作是(如图4.3):首先选择某个的模型方法,再从数据样本(x,(y))中学习,优化模型参数w以调整各特征的有效表达,最终获得对应的决策函数f( x; w )。该函数将输入变量 x 在参数w作用下映射到输出预测Y,即Y= f(x; w)。

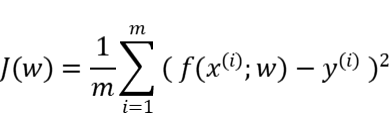

学习到“好”的模型,“好”即是模型的学习目标。“好”对于模型也就是预测值与实际值之间的误差尽可能的低。具体衡量这种误差的函数称为代价函数 (Cost Function)或者损失函数(Loss Function),我们即通过以极大化降低损失函数为目标去学习模型。

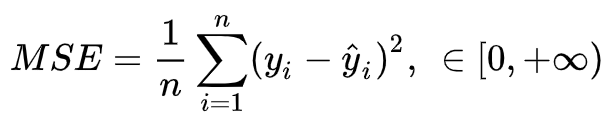

对于不同的任务目标,往往也需要用不同损失函数衡量,经典的损失函数如:回归任务的均方误差损失函数及分类任务的交叉熵损失函数等。

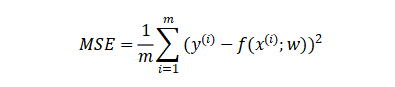

- 均方误差损失函数

衡量模型回归预测的误差情况,我们可以简单地用所有样本的预测值减去实际值求平方后的平均值,这也就是均方误差(Mean Squared Error)损失函数。

有了极大化降低损失函数为目标去学习“好”模型,而如何达到这目标?我们第一反应可能是直接求解损失函数最小值的解析解,获得最优的模型参数。遗憾的是,机器学习模型的损失函数通常较复杂,很难直接求最优解。幸运的是,我们可以通过优化算法(如梯度下降算法、牛顿法等)有限次迭代优化模型参数,以尽可能降低损失函数的值,得到较优的参数值(数值解)。

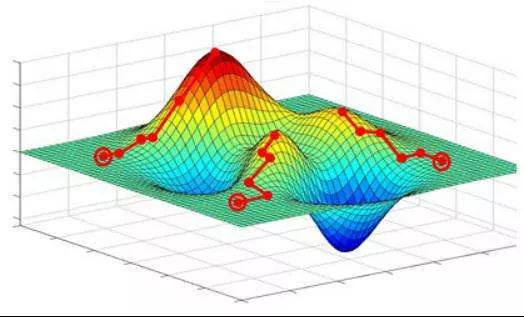

梯度下降算法如图4.4,可以直观理解成一个下山的过程,将损失函数J(w)比喻成一座山,我们的目标是到达这座山的山脚(即求解最优模型参数w使得损失函数为最小值)。

要做的无非就是“往下坡的方向走,走一步算一步”,而下坡的方向也就是J(w)负梯度的方向,在每往下走到一个位置的时候,求解当前位置的梯度,向这一步所在位置沿着最陡峭最易下山的位置再走一步。这样一步步的走下去,一直走到觉得我们已经到了山脚。

当然这样走下去,有可能我们不是走到山脚(全局最优),而是到了某一个的小山谷(局部最优),这也后面梯度下降算法的调优的地方。

对应到算法步骤:

本文我们首先介绍了机器学习的基本概念,并概括机器学习的一般过程:从数据出发,通过设定了任务的学习目标,使用算法优化模型参数去达到目标。由此,重点引出了机器学习的四个组成要素(数据、模型、学习目标及优化算法),接下来我们会进一步了解机器学习算法的类别。

文章首发于算法进阶,公众号阅读原文可访问GitHub项目源码

信贷风控是数据挖掘算法最成功的应用之一,这在于金融信贷行业的数据量很充足,需求场景清晰及丰富。

信贷风控简单来说就是判断一个人借了钱后面(如下个月的还款日)会不会按期还钱。更专业来说,信贷风控是还款能力及还款意愿的综合考量,根据这预先的判断为信任依据进行放贷,以此大大提高了金融业务效率。

与其他机器学习的工业场景不同,金融是极其厌恶风险的领域,其特殊性在于非常侧重模型的解释性及稳定性。业界通常的做法是基于挖掘多维度的特征建立一套可解释及效果稳定的规则及风控模型对每笔订单/用户/行为做出判断决策。

其中,对于(贷前)申请前的风控模型,也称为申请评分卡--A卡。A卡是风控的关键模型,业界共识是申请评分卡可以覆盖80%的信用风险。此外还有贷中行为评分卡B卡、催收评分卡C卡,以及反欺诈模型等等。

A卡(Application score card)。目的在于预测申请时(申请信用卡、申请贷款)对申请人进行量化评估。

B卡(Behavior score card)。目的在于预测使用时点(获得贷款、信用卡的使用期间)未来一定时间内逾期的概率。

C卡(Collection score card)。目的在于预测已经逾期并进入催收阶段后未来一定时间内还款的概率。

一个好的特征,对于模型和规则都是至关重要的。像申请评分卡--A卡,主要可以归到以下3方面特征:

1、信贷历史类: 信贷交易次数及额度、收入负债比、查询征信次数、信贷历史长度、新开信贷账户数、额度使用率、逾期次数及额度、信贷产品类型、被追偿信息。(信贷交易类的特征重要程度往往是最高的,少了这部分历史还款能力及意愿的信息,风控模型通常直接就废了。)

2、基本资料及交易记录类:年龄、婚姻状况、学历、工作类型及年薪、工资收入、存款AUM、资产情况、公积金及缴税、非信贷交易流水等记录(这类主要是从还款能力上面综合考量的。还可以结合多方核验资料的真伪以及共用像手机号、身份证号等团伙欺诈信息,用来鉴别欺诈风险。需要注意的,像性别、肤色、地域、种族、宗教信仰等类型特征使用要谨慎,可能模型会有效果,但也会导致算法歧视问题。)

3、公共负面记录类: 如破产负债、民事判决、行政处罚、法院强制执行、涉赌涉诈黑名单等(这类特征不一定能拿得到数据,且通常缺失度比较高,对模型贡献一般,更多的是从还款意愿/欺诈维度的考虑)

实战部分我们以经典的申请评分卡为例,使用的中原银行个人贷款违约预测比赛的数据集,使用信用评分python库--toad、树模型Lightgbm及逻辑回归LR做申请评分模型。(注:文中所涉及的一些金融术语,由于篇幅就不展开解释了,疑问之处 可以谷歌了解下哈。)

申请评分模型定义主要是通过一系列的数据分析确定建模的样本及标签。

首先,补几个金融风控的术语的说明。概念模糊的话,可以回查再理解下:

逾期期数(M) :指实际还款日与应还款日之间的逾期天数,并按区间划分后的逾期状态。M取自Month on Book的第一个单词。(注:不同机构所定义的区间划分可能存在差异)

M0:当前未逾期(或用C表示,取自Current)

M1: 逾期1-30日

M2:逾期31-60日

M3:逾期61-90日

M4:逾期91-120日

M5:逾期121-150日

M6:逾期151-180日

M7+:逾期180日以上

观察点:样本层面的时间窗口。 用于构建样本集的时间点(如2010年10月申请贷款的用户),不同环节定义不同,比较抽象,这里举例说明:如果是申请模型,观察点定义为用户申贷时间,取19年1-12月所有的申贷订单作为构建样本集;如果是贷中行为模型,观察点定义为某个具体日期,如取19年6月15日在贷、没有发生逾期的申贷订单构建样本集。

观察期:特征层面的时间窗口。构造特征的相对时间窗口,例如用户申请贷款订前12个月内(2009年10月截至到2010年10月申请贷款前的数据都可以用, 可以有用户平均消费金额、次数、贷款次数等数据特征)。设定观察期是为了每个样本的特征对齐,长度一般根据数据决定。一个需要注意的点是,只能用此次申请前的特征数据,不然就会数据泄露(时间穿越,用未来预测过去的现象)。

表现期:标签层面的时间窗口。定义好坏标签Y的时间窗口,信贷风险具有天然的滞后性,因为用户借款后一个月(第一期)才开始还钱,有得可能还了好几期才发生逾期。

对于现成的比赛数据,数据特征的时间跨度(观察期)、数据样本、标签定义都是已经提前分析确定下来的。但对于实际的业务来说,数据样本及模型定义其实也是申请评分卡的关键之处。毕竟实际场景里面可能没有人扔给你现成的数据及标签(好坏定义,有些公司的业务会提前分析好给建模人员),然后只是跑个分类模型那么简单。

确定建模的样本量及标签,也就是模型从多少的数据样本中学习如何分辨其中的好、坏标签样本。如果样本量稀少、标签定义有问题,那学习的结果可想而知也会是差的。(对于建模样本量的确定,经验上肯定是满足建模条件的样本越多越好,一个类别最好有几千以上的样本数。)

但对于标签的定义,可能我们直观感觉是比较简单,比如“好用户就是没有逾期的用户, 坏用户就是在逾期的用户”,但具体做量化起来会发现并不简单,有两个方面的主要因素需要考量:

根据巴塞尔协议的指导,一般逾期超过90天(M4+)的客户,即定义为坏客户。更为通用的,可以使用“滚动率”分析方法(Roll Rate Analysis)确定多少天算是“坏”,基本方法是统计分析出逾期M期的客户多大概率会逾期M+1期(同样的,我们不太可能等着所有客户都逾期一年才最终确定他就是坏客户。一来时间成本太高,二来这数据样本会少的可怜)。如下示例,我们通过滚动率分析各期逾期的变坏概率。当前未逾期(M0)下个月保持未逾期的概率99.71%; 当前逾期M1,下个月继续逾期概率为54.34%;当前M2下个月继续逾期概率就高达90.04%。我们可以看出M2是个比较明显的变坏拐点,可以以M2+作为坏样本的定义。

这也就是确定表现期,常用的分析方法是Vintage分析(Vintage在信贷领域不仅可以用它来评估客户好坏充分暴露所需的时间,即成熟期,还可以用它分析不同时期风控策略的差异等),通过分析历史累计坏用户暴露增加的趋势,来确定至少要多少期可以比较全面的暴露出大部分的坏客户。如下示例的坏定义是M4+,我们可以看出各期的M4+坏客户经过9或者10个月左右的表现,基本上可以都暴露出来,后面坏客户的总量就比较平稳了。这里我们就可以将表现期定位9或者10个月~

确定了坏的定义以及需要的表现期,我们就可以确定样本的标签,最终划定的建模样本:

比如现在的时间是2022-10月底,表现期9个月的话,就可以取2022-01月份及之前申请的样本(这也称为 观察点),打上好坏标签,建模。

通过上面信用评分的介绍,很明显的好用户通常远大于坏用户的,这是一个类别极不均衡的典型场景,不均衡处理方法下文会谈到。

本数据集的数据字典文档、比赛介绍及本文代码,可以到https://github.com/aialgorithm/Blog项目相应的代码目录下载

该数据集为中原银行的个人贷款违约预测数据集,个别字段有做了脱敏(金融的数据大都涉及机密)。主要的特征字段有个人基本信息、经济能力、贷款历史信息等等

数据有10000条样本,38维原始特征,其中isDefault为标签,是否逾期违约。

import pandas as pd

pd.set_option("display.max_columns",50)

train_bank = pd.read_csv('./train_public.csv')

print(train_bank.shape)

train_bank.head()

数据预处理主要是对日期信息、噪音数据做下处理,并划分下类别、数值类型的特征。

# 日期类型:issueDate 转换为pandas中的日期类型,加工出数值特征

train_bank['issue_date'] = pd.to_datetime(train_bank['issue_date'])

# 提取多尺度特征

train_bank['issue_date_y'] = train_bank['issue_date'].dt.year

train_bank['issue_date_m'] = train_bank['issue_date'].dt.month

# 提取时间diff # 转换为天为单位

base_time = datetime.datetime.strptime('2000-01-01', '%Y-%m-%d') # 随机设置初始的基准时间

train_bank['issue_date_diff'] = train_bank['issue_date'].apply(lambda x: x-base_time).dt.days

# 可以发现earlies_credit_mon应该是年份-月的格式,这里简单提取年份

train_bank['earlies_credit_mon'] = train_bank['earlies_credit_mon'].map(lambda x:int(sorted(x.split('-'))[0]))

train_bank.head()

# 工作年限处理

train_bank['work_year'].fillna('10+ years', inplace=True)

work_year_map = {'10+ years': 10, '2 years': 2, '< 1 year': 0, '3 years': 3, '1 year': 1,

'5 years': 5, '4 years': 4, '6 years': 6, '8 years': 8, '7 years': 7, '9 years': 9}

train_bank['work_year'] = train_bank['work_year'].map(work_year_map)

train_bank['class'] = train_bank['class'].map({'A': 0, 'B': 1, 'C': 2, 'D': 3, 'E': 4, 'F': 5, 'G': 6})

# 缺失值处理

train_bank = train_bank.fillna('9999')

# 区分 数值 或类别特征

drop_list = ['isDefault','earlies_credit_mon','loan_id','user_id','issue_date']

num_feas = []

cate_feas = []

for col in train_bank.columns:

if col not in drop_list:

try:

train_bank[col] = pd.to_numeric(train_bank[col]) # 转为数值

num_feas.append(col)

except:

train_bank[col] = train_bank[col].astype('category')

cate_feas.append(col)

print(cate_feas)

print(num_feas)

如果是用Lightgbm建模做违约预测,简单的数据处理,基本上代码就结束了。lgb树模型是集成学习的强模型,自带缺失、类别变量的处理,特征上面不用做很多处理,建模非常方便,模型效果通常不错,还可以输出特征的重要性。

(By the way,申请评分卡业界用逻辑回归LR会比较多,因为模型简单,解释性也比较好)。

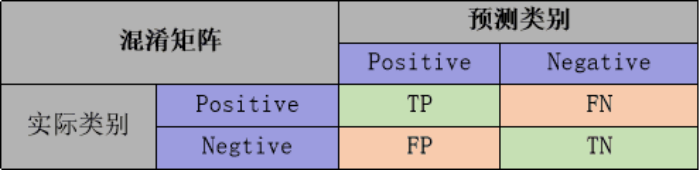

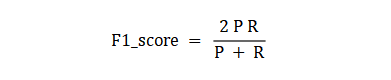

def model_metrics(model, x, y):

""" 评估 """

yhat = model.predict(x)

yprob = model.predict_proba(x)[:,1]

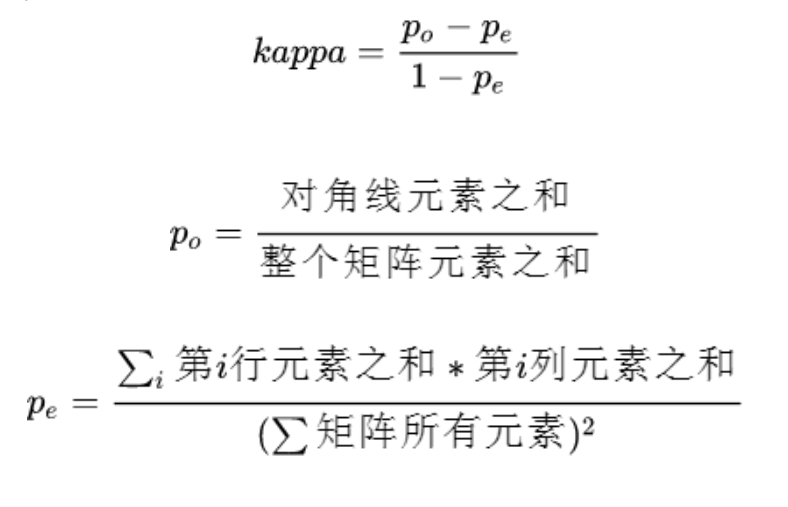

fpr,tpr,_ = roc_curve(y, yprob,pos_label=1)

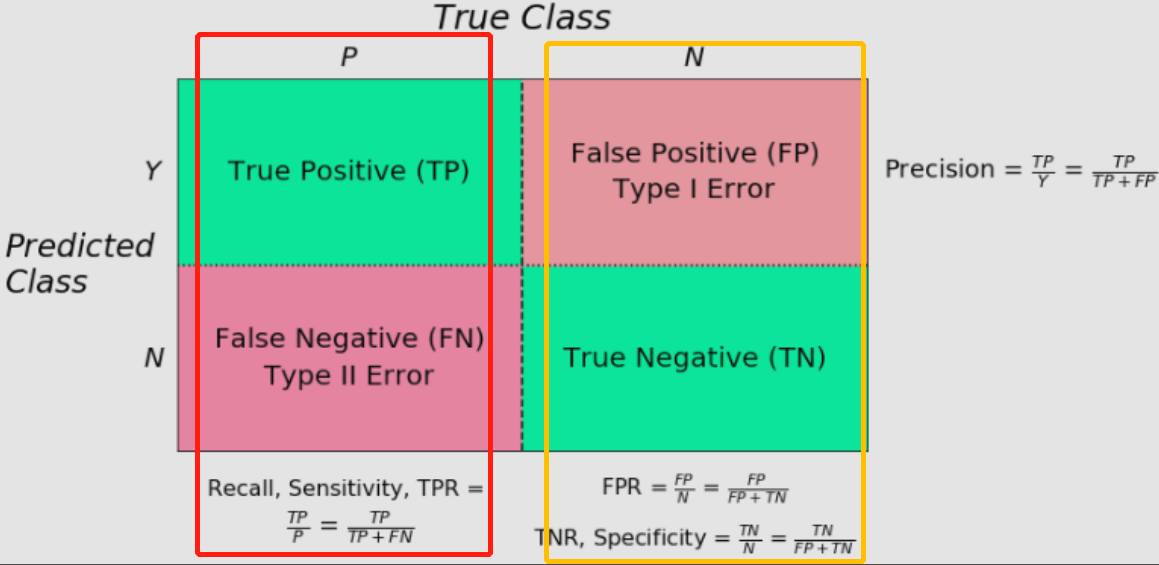

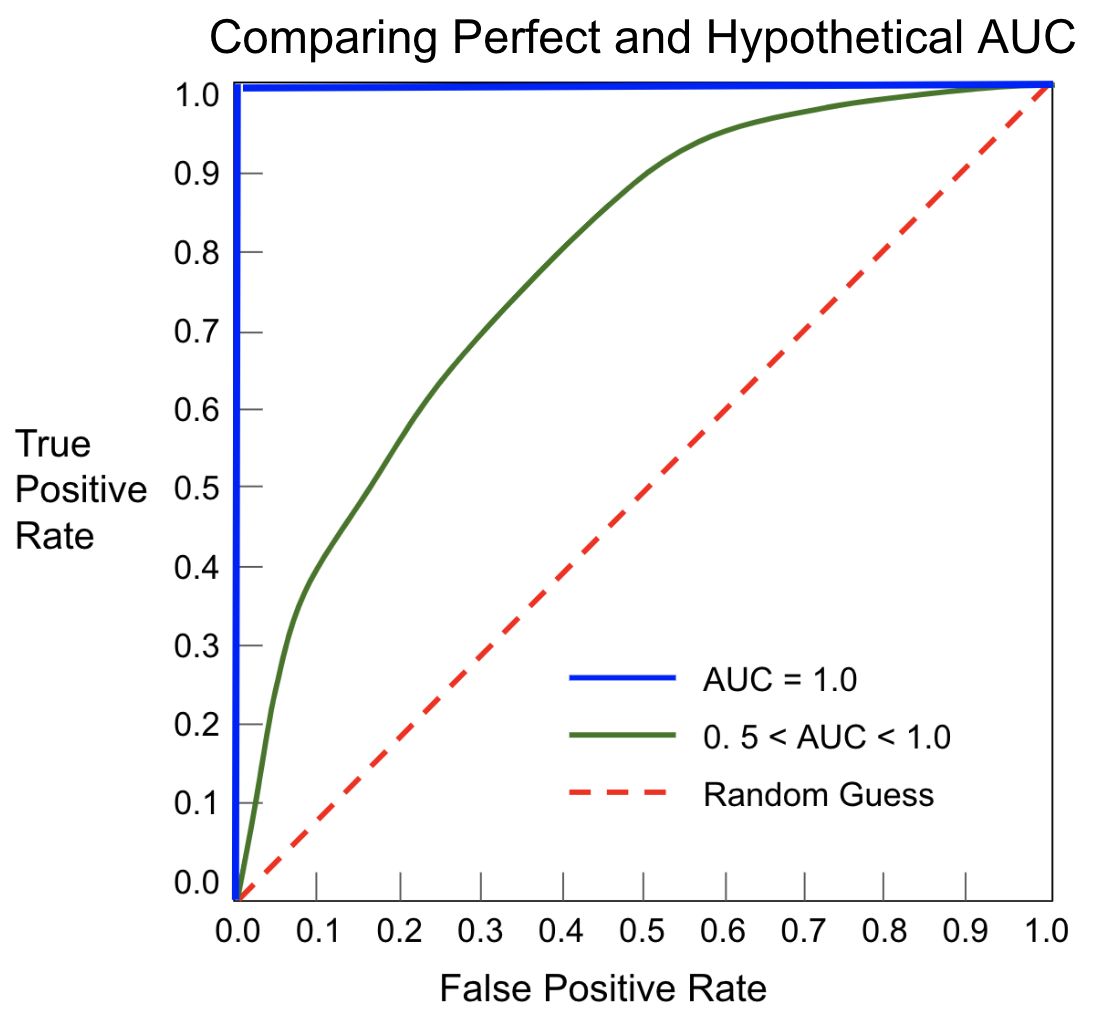

metrics = {'AUC':auc(fpr, tpr),'KS':max(tpr-fpr),

'f1':f1_score(y,yhat),'P':precision_score(y,yhat),'R':recall_score(y,yhat)}

roc_auc = auc(fpr, tpr)

plt.plot(fpr, tpr, 'k--', label='ROC (area = {0:.2f})'.format(roc_auc), lw=2)

plt.xlim([-0.05, 1.05]) # 设置x、y轴的上下限,以免和边缘重合,更好的观察图像的整体

plt.ylim([-0.05, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate') # 可以使用中文,但需要导入一些库即字体

plt.title('ROC Curve')

plt.legend(loc="lower right")

return metrics

# 划分数据集:训练集和测试集

train_x, test_x, train_y, test_y = train_test_split(train_bank[num_feas + cate_feas], train_bank.isDefault,test_size=0.3, random_state=0)

# 训练模型

lgb=lightgbm.LGBMClassifier(n_estimators=5,leaves=5, class_weight= 'balanced',metric = 'AUC')

lgb.fit(train_x, train_y)

print('train ',model_metrics(lgb,train_x, train_y))

print('test ',model_metrics(lgb,test_x,test_y))

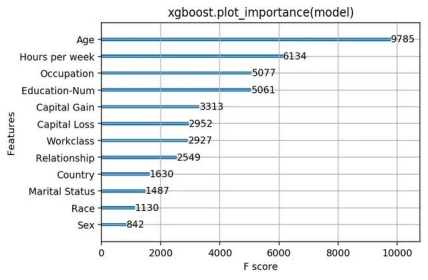

from lightgbm import plot_importance

plot_importance(lgb)

LR即逻辑回归,是一种广义线性模型,因为其模型简单、解释性良好,在金融行业是最常用的。

也正因为LR过于简单,没有非线性能力,所以我们往往需要通过比较复杂的特征工程,如分箱WOE编码的方法,提高模型的非线性能力。

关于LR的原理及优化方法,强烈推荐阅读下:

下面我们通过toad实现特征分析、特征选择、特征分箱及WOE编码

# 数据EDA分析

toad.detector.detect(train_bank)

# 特征选择,根据相关性 缺失率、IV 等指标

train_selected, dropped = toad.selection.select(train_bank,target = 'isDefault', empty = 0.5, iv = 0.05, corr = 0.7, return_drop=True, exclude=['earlies_credit_mon','loan_id','user_id','issue_date'])

print(dropped)

print(train_selected.shape)

# 划分训练集 测试集

train_x, test_x, train_y, test_y = train_test_split(train_selected.drop(['loan_id','user_id','isDefault','issue_date','earlies_credit_mon'],axis=1), train_selected.isDefault,test_size=0.3, random_state=0)

# 特征的卡方分箱

combiner = toad.transform.Combiner()

# 训练数据并指定分箱方法

combiner.fit(pd.concat([train_x,train_y], axis=1), y='isDefault',method= 'chi',min_samples = 0.05,exclude=[])

# 以字典形式保存分箱结果

bins = combiner.export()

bins

通过特征分箱,每一个特征被离散化为各个分箱。

接下来就是LR特征工程的特色处理了--手动调整分箱的单调性。

这一步的意义更多在于特征的业务解释性的约束,对于模型的拟合效果影响不一定是正面的。这里我们主观认为大多数特征的不同分箱的坏账率badrate应该是满足某种单调关系的,而起起伏伏是不太好理解的。如征信查询次数这个特征,应该是分箱数值越高,坏账率越大。(注:如年龄特征可能就不满足这种单调关系)

我们可以查看下ebt_loan_ratio这个变量的分箱情况,根据bad_rate趋势图,并保证单个分箱的样本占比不低于0.05,去调整分箱,达到单调性。(其他的特征可以按照这个方法继续调整,单调性调整还是挺耗时的)

adj_var = 'scoring_low'

#调整前原来的分箱 [560.4545455, 621.8181818, 660.0, 690.9090909, 730.0, 775.0]

adj_bin = {adj_var: [ 660.0, 700.9090909, 730.0, 775.0]}

c2 = toad.transform.Combiner()

c2.set_rules(adj_bin)

data_ = pd.concat([train_x,train_y], axis=1)

data_['type'] = 'train'

temp_data = c2.transform(data_[[adj_var,'isDefault','type']], labels=True)

from toad.plot import badrate_plot, proportion_plot

# badrate_plot(temp_data, target = 'isDefault', x = 'type', by = adj_var)

# proportion_plot(temp_data[adj_var])

from toad.plot import bin_plot,badrate_plot

bin_plot(temp_data, target = 'isDefault',x=adj_var)

# 更新调整后的分箱

combiner.set_rules(adj_bin)

combiner.export()

接下来就是对各个特征的分箱做WOE编码,通过WOE编码给各个分箱不同的权重,提升LR模型的非线性。

#计算WOE,仅在训练集计算WOE,不然会标签泄露

transer = toad.transform.WOETransformer()

binned_data = combiner.transform(pd.concat([train_x,train_y], axis=1))

#对WOE的值进行转化,映射到原数据集上。对训练集用fit_transform,测试集用transform.

data_tr_woe = transer.fit_transform(binned_data, binned_data['isDefault'], exclude=['isDefault'])

data_tr_woe.head()

## test woe

# 先分箱

binned_data = combiner.transform(test_x)

#对WOE的值进行转化,映射到原数据集上。测试集用transform.

data_test_woe = transer.transform(binned_data)

data_test_woe.head()

使用woe编码后的train数据训练模型。对于金融风控这种极不平衡的数据集,比较常用的做法是做下极少类的正采样或者使用代价敏感学习class_weight='balanced',以增加极少类的学习权重。可见:《一文解决样本不均衡(全)》

对于LR等弱模型,通常会发现训练集与测试集的指标差异(gap)是比较少的,即很少过拟合现象。

# 训练LR模型

from sklearn.linear_model import LogisticRegression

lr = LogisticRegression(class_weight='balanced')

lr.fit(data_tr_woe.drop(['isDefault'],axis=1), data_tr_woe['isDefault'])

print('train ',model_metrics(lr,data_tr_woe.drop(['isDefault'],axis=1), data_tr_woe['isDefault']))

print('test ',model_metrics(lr,data_test_woe,test_y))

利用训练好的LR模型,输出(概率)分数分布表,结合误杀率、召回率以及业务需要可以确定一个合适分数阈值cutoff (注:在实际场景中,通常还会将概率非线性转化为更为直观的整数分score=A-B*ln(odds),方便评分卡更直观、统一的应用。)

train_prob = lr.predict_proba(data_tr_woe.drop(['isDefault'],axis=1))[:,1]

test_prob = lr.predict_proba(data_test_woe)[:,1]

# Group the predicted scores in bins with same number of samples in each (i.e. "quantile" binning)

toad.metrics.KS_bucket(train_prob, data_tr_woe['isDefault'], bucket=10, method = 'quantile')

当预测这用户的概率大于设定阈值,意味这个用户的违约概率很高,就可以拒绝他的贷款申请。

在数据挖掘项目的数据中,数据类型可以分为两种:有序的连续数值 和 无序的类别型特征。

对于xgboost等boosting树模型,基学习通常是cart回归树,而cart树的输入通常只支持连续型数值类型的,像年龄、收入等连续型变量Cart可以很好地处理,但对于无序的类别型变量(如 职业、地区等),cart树处理就麻烦些了,如果是直接暴力地枚举每种可能的类别型特征的组合,这样找类别特征划分点计算量也很容易就爆了。

在此,本文列举了 树模型对于类别型特征处理的常用方法,并做了深入探讨~

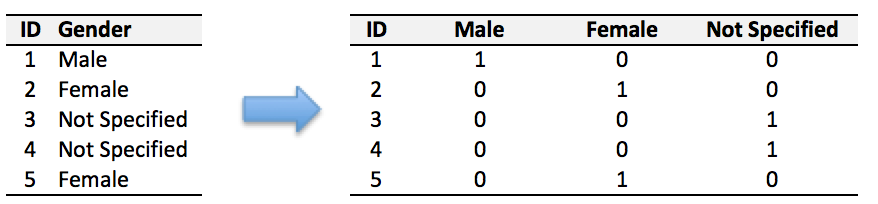

我们可以直接对类别型特征做Onehot处理(这也是最常用的做法),每一类别的取值都用单独一位0/1来表示, 也就是一个“性别”类别特征可以转换为是否为“男”、“女” 或者“其他” 来表示,如下:

display(df.loc[:,['Gender_Code']].head())

# onehot

pd.get_dummies(df['Gender_Code']).head()

但是onehot的重大缺点在于,对于取值很多的类别型特征,可能导致高维稀疏特征而容易导致树模型的过拟合。如之前谈到面对高维稀疏的onehot特征,一旦有达到划分条件,树模型容易加深、切分次数越多,相应每个切分出的子特征空间的统计信息越来越小,学习到的可能只是噪音(即 过拟合)。

使用建议:Onehot天然适合神经网络模型,神经网络很容易从高维稀疏特征学习到低微稠密的表示。当onehot用于树模型时,类别型特征的取值数量少的时候还是可以学习到比较重要的交互特征,但是当取值很多时候(如 大于100),容易导致过拟合,是不太适合用onehot+树模型的。

(注:此外 onehot 还有增加内存开销以及训练时间开销等缺点)

OrdinalEncoder也称为顺序编码 (与 label encoding,两者功能基本一样),特征/标签被转换为序数整数(0 到 n_categories - 1)

使用建议:适用于ordinal feature ,也就是虽然类别型特征,但它存在内在顺序,比如衣服尺寸“S”,“M”, “L”等特征就适合从小到大进行整数编码。

from sklearn.preprocessing import LabelEncoder

encoder = LabelEncoder()

df[col] = encoder.transform(df[col])

target encoding 目标编码也称为均值编码,是借助各类别特征对应的标签信息做编码(比如二分类 简单以类别特征各取值 的样本对应标签值“0/1”的平均值),是一种常用有监督编码方法(此外还有经典的WoE编码),很适合逻辑回归等弱模型使用。

使用建议 : 当树模型使用目标编码,需加入些正则化技巧,减少Target encoding方法带来的条件偏移的现象(当训练数据集和测试数据集数据结构和分布不一样的时候会出条件偏移问题),主流的方法是使用Catboost编码 或者 使用cross-validation求出target mean或bayesian mean。

# 如下简单的target mean代码。也可以用:from category_encoders import TargetEncoder

target_encode_columns = ['Gender_Code']

target = ['y']

target_encode_df = score_df[target_encode_columns + target].reset_index().drop(columns = 'index', axis = 1)

target_name = target[0]

target_df = pd.DataFrame()

for embed_col in target_encode_columns:

val_map = target_encode_df.groupby(embed_col)[target].mean().to_dict()[target_name]

target_df[embed_col] = target_encode_df[embed_col].map(val_map).values

score_target_drop = score_df.drop(target_encode_columns, axis = 1).reset_index().drop(columns = 'index', axis = 1)

score_target = pd.concat([score_target_drop, target_df], axis = 1)

CatBoostEncoder是CatBoost模型处理类别变量的方法(Ordered TS编码),在于目标编码的基础上减少条件偏移。其计算公式为:

CBE_encoder = CatBoostEncoder()

train_cbe = CBE_encoder.fit_transform(train[feature_list], target)

test_cbe = CBE_encoder.transform(test[feature_list])

也称为频数编码,将类别特征各取值转换为其在训练集出现的频率,这样做直观上就是会以类别取值的频次为依据 划分高频类别和低频类别。至于效果,还是要结合业务和实际场景。

## 也可以直接 from category_encoders import CountEncoder

bm = []

tmp_df=train_df

for k in catefeas:

t = pd.DataFrame(tmp_df[k].value_counts(dropna=True,normalize=True)) # 频率

t.columns=[k+'vcount']

bm.append(t)

for k,j in zip(catefeas, range(len(catefeas))):# 联结编码

df = df.merge(bm[j], left_on=k, right_index=True,how='left')

当类别的取值数量很多时(onehot高维),如果直接onehot,从性能或效果来看都会比较差,这时通过神经网络embedding是不错的方法,将类别变量onehot输入神经网络学习一个低维稠密的向量,如经典的无监督词向量表征学习word2vec 或者 基于有监督神经网络编码。

使用建议:特别适合类别变量取值很多,onehot后高维稀疏,再做NN低维表示转换后应用于树模型。

# word2vec

from gensim.models import word2vec

# 加载数据

raw_sentences = ["the quick brown fox jumps over the lazy dogs","yoyoyo you go home now to sleep"]

# 切分词汇

sentences= [s.encode('utf-8').split() for s in sentences]

# 构建模型

model = word2vec.Word2Vec(sentences,size=10) # 词向量的维数为10

# 各单词学习的词向量

model['dogs']

# array([-0.00449447, -0.00310097, 0.02421786, ...], dtype=float32)

为了解决one-hot编码(one vs many )处理类别特征的不足。lgb采用了Many vs many的切分方式,简单来说,是通过对每个类别取值进行数值编码(类似于目标编码),根据编码的数值寻找较优切分点,实现了类别特征集合的较优切分。

1 、特征取值数目小于等于4(参数max_cat_to_onehot):直接onehot 编码,逐个扫描每一个bin容器,找出最佳分裂点;

2、 特征取值数目大于4: max bin的默认值是256 取值的个数大于max bin数时,会筛掉出现频次少的取值。再统计各个特征值对应的样本的一阶梯度之和,二阶梯度之和,以一阶梯度之和 / (二阶梯度之和 + 正则化系数)作为该特征取值的编码。将类别转化为数值编码后,从大到小排序,遍历直方图寻找最优的切分点

简单来说,Lightgbm利用梯度统计信息对类别特征编码。我个人的理解是这样可以按照学习的难易程度为依据划分类别特征组,比如某特征一共有【狼、狗、猫、猪、兔】五种类别取值,而【狼、狗】类型下的样本分类难度相当高(该特征取值下的梯度大),在梯度编码后的类别特征上,寻找较优划分点可能就是【狼、狗】|vs|【猫、猪、兔】

使用建议: 通常使用lgb类别特征处理,效果是优于one-hot encoding。

# lgb类别处理:简单转化为类别型特征直接输入Lgb模型训练即可。

for ft in category_list:

train_x[ft] = train_x[ft].astype('category')

clf = LGBMClassifier(**best_params)

clf.fit(train_x, train_y)

对于取值数量很少(<10)的类别型特征,相应的各取值下的样本数量也比较多,可以直接Onehot编码。

对于取值数量比较多(10到几百),这时onehot从效率或者效果,都不及lightgbm梯度编码或catboost目标编码,而且直接使用也很方便。(需要注意的是,个人实践中这两种方法在很多取值的类别特征,还是比较容易过拟合。这时,类别值先做下经验的合并或者尝试剔除某些类别特征后,模型效果反而会更好)

当几百上千的类别取值,可以先onehot后(高维稀疏),借助神经网络模型做低维稠密表示。

以上就是主要的树模型对类别特征编码方法。实际工程上面的效果,还需具体验证。计算资源丰富的情况下,可以多试几种编码方法,再做特征选择,选取比较有效的特征,效果杠杠的。

文章首发公众号“算法进阶”,欢迎关注。公众号阅读原文可访问文章相关代码及资料

春秋季是求职的黄金时期,借这时机分享下程序员面试相关的感悟。

本文立意不仅于面试技巧,而贵在通过梳理面试过程,帮助大家系统地完善技能树,找到更有发展前景的工作平台。一场完整的面试通常包括:简历准备、笔试(或无)、面试。

好的简历,就已经成功了一半。简历的重要性不仅在展现个人形象,通常还会主导整场面试。 面对海量的求职简历,面试官通常没有过多时间准备针对性的面试问题,这时简历就起着面试 “发言稿” 的作用。一份优秀的简历,主要从两个方面:简历排版及内容。

简历投递后,通常由HR进行初筛,面对着成百上千的简历,每份简历HR只有几秒钟浏览并判断这份简历是否合适。

那么如何设计简历,导向HR的正向判断呢?

我们先来看一个概念:首因效应,也叫优先效应或第一印象效应。在简历内容上,先看到的内容更容易被记住和重视。分析阅读如下简历的顺序习惯,我们通常由上往下,从左上角开始看,更侧重右边的内容。并按信息类别针对性地阅读。如下箭头阅读侧重的先后顺序。

所以,我们的简历排版可以从以下两方面考虑:

1)层次感:模块化展示个人信息、工作经历、项目经验信息会更有层次感,内容更清晰。

2)突出重点:结合首因效应排版,并可以地将较优秀的方面(如名校学历、重点项目经验)放比较靠前显眼的位置,突出重点。

写简历的第一原则是要对简历内容负责,要经得起推敲。其次是简历要精炼表达。

简历内容主要有个人信息、工作经历(在校/实习经历)、项目经验(专业技能)、自我介绍(或其他):

1)工作经历的时间采取倒叙形式,最近的经历写在前面;

2)工作经验的描述与目标岗位要求(JobDescription)的关键字尽量匹配;

3)工作成果尽量以数据指标来呈现,突出个人业绩;

关于工作经历造假: 对个人而言首先考虑的是造假本质是伤及自尊,只有尊重自己才能走得更踏实更远。其次,大公司或重要职位都有背景调查,可能这是作茧自缚。

1)项目经验尽量写重要的项目,不要一味堆砌项目数量。

2)项目描述结合技能关键字可以很形象地展现个人技能。可参考STAR法则来写,内容清晰结果导向。

1)自我介绍可以看作对简历的总结,直观地提供给HR、面试官适合目标岗位的印象。

2)篇幅不宜过长,应控制在200字左右,突出自身符合目标岗位要求的卖点(熟练技能,工作年限,项目成果等),要通过数据及成就形象展示。

笔试基本是大厂的必选项。接到面试机会,可以顺带问下是否有笔试,找找相关的笔试题目充分准备。笔试通常有这几种问题类型(具体还需要结合实际工作的侧重点来准备):

对于程序员的笔试,通常算法题的比重及难度会比较大,需要平时多花点时间准备,建议多刷刷leetcode算法题库(leetcode可以分题目类型标签、按频率、易难程度入手)。

面试类型可分为两种:

面试流程可能有好几轮(如技术主管、HR、CTO),每轮面试通常从自我介绍、工作经历、项目经验、工作要求与个人规划等方面,不同侧重地展开。

自我介绍应该是面试中的必考题,它主要有两层含义:给面试官一个缓冲的时间来重新熟悉你的简历;通过自己的总结,直观地提供给HR、面试官适合目标岗位的印象。

一个良好的自我介绍,可以留下很好的第一印象:

首先是自然地表述,这也是面试过程基本要求(可以通过模拟面试多演练)。

不能照搬简历,回答可以按 我是XX,可加一点个人信息亮点; 相关的经历、技能及成果,要展现有事实支撑的技能;以及将如何胜任工作。

工作经历及项目经验相关问题是整场面试的重点,考察方面主要有:

结合考察要求,可以从如下几方面准备并加以练习:

1)梳理工作项目的完整流程,担任角色,所做的贡献,并关注重要细节、问题点、核心技术以及成果;

2)归纳工作项目过程中的常见问题,给出较完整解决逻辑;

3)重点琢磨项目提及的相关技术的原理、应用场景、优缺点等;

4)刷刷常见的面试题:可以从专业邻域、技术方面、目标公司相关的题库。

面试初期(特别是技术面)谈及薪资,可以不用显得那么势利,大概给个薪资范围即可。通常到HR面试的时候才是谈薪资待遇的时候。而面试问的当前薪资,隐含的是问你的起步价是多少。

关于面试谈薪资更多是把握一些技巧,但从长远来看议价能力约等于体现的价值及未来价值。从这个角度看,做好职业规划,好好发展资源价值才是核心。

面试结束前,通常面试官会问求职者有什么问题要问的。

如果回答没有,一来可能会让面试官产生误解:你对应聘公司、工作岗位没有太大的兴趣。二来可能错过一个很好互动的机会。(虽然面试时我们直接目的是展现自己与职位相符,但面试的本身还是两方相互选择的过程,双方有良好的互动更多的了解,对于后面工作开展也是很有利的。)

值得注意的是,如果没有准备几个好问题,还是不要强问问题。问题可以挑重点的问(如:岗位对个人的要求、工作内容、团队角色、团队项目情况、团队定位与公司架构等等)。

简历模板、数据结构及算法资料:Github链接,公众号阅读原文可访问链接

欺诈是用户主观、以非法占有为目的,采用虚构事实或隐瞒事实真相的方法,骗取他人财物或金融机构信用,破坏金融管理秩序的行为。

按照欺诈的人数来分可分为:个体欺诈和团伙欺诈;

按照欺诈的主体来可分为第一、第二、第三方欺诈;

按照欺诈的行为可分为:金融信贷欺诈、互联网业务欺诈和信用卡欺诈三大类。按照欺诈的行为,大的方向上可分为:金融信贷欺诈、互联网业务欺诈和信用卡欺诈三大类,如果进一步

细分落到具体的场景上有:盗刷、薅羊毛、骗贷、套现、刷单、 刷好评等行为,根据不同的欺诈场景的应对方法是有所不同的。

营销欺诈是互联网业务欺诈大类的一种,指的是羊毛党通过虚假身份参加营销活动大量获利的行为。据统计,存在1000万+被滥用身份信息、 200万+网络黑产从业者、超千亿黑产市场规模。“羊毛党”也逐渐从分散个体向组团集聚发展,形成了有组织、有规模、有分工的职业“羊毛党”。

在此背景下,为避免营销资源浪费,在加强活动规则设计的同时,亟需运用技术手段搭建营销反欺诈系统,以保护良好营销环境,提升营销效果。

模型层面主要应用的技术有:有监督分类模型、知识图谱无监督模型、业务策略。由于欺诈形式大都是未知、复杂多样的,本方案通过数据分析及无监督检测的方式对有监督模型做补充。

在复杂的欺诈任务上,无法仅凭仅有的少数欺诈标签建立一个良好的欺诈模型(更何况标签质量参差不齐的),知己知彼百战不殆,这需要去了解业务知识、欺诈链,并采用更合适的技术手段来识别欺诈。

第一类是个人纯手工进行薅羊毛的行为,这类行为往往因涉案金额和规模小,且在商家营销的允许范围内;

第二类通过破解平台的后台接口建立虚假客户端进行薅羊毛(黑客类);

第三类利用外挂程序将薅羊毛过程完全自动化;

第四类是团伙羊毛党,通常是组织者组织团伙成员薅羊毛;(与信贷团伙不同的是,羊毛党的欺诈涉及单笔金额较小,但团伙规模较大,团伙的实际组成可能只有单个人/工作室。)

现实中,羊毛党会结合第三、四类薅羊毛方式,并存在与平台、商家瓜分利益,发展趋势更具规模化、产业化,这个是营销反欺诈的主要目标。

通过业务数据分析(以某银行营销活动数据为例),发现了一些羊毛党特点

群控特点:每笔交易额度一样;商家集中性;活动开展短时间内交易频次高;行为序列类似;大量失败交易等;

团伙性特点:团伙间有资金往来;共用设备、手机号码、IP、相似GPS等;

资源端特点:代理IP、伪造GPS、伪造设备号、冒用身份证,存在大量一对多情况;

兑换端特点 :集中电子券,白酒等硬通货;收货地址相似度高;

对这些特点,主要有两种应用:

1、可以加工出相关的强特征:比如活动短期内的优惠频次;

2、采用比较合适的模型去识别欺诈:如交易额度一样且频次高可以使用策略去覆盖;行为序列类似可以先用表征学习然后聚类发现;收货地址相似度高可以用WMD算法匹配高频地址群;团伙特点可以用知识图谱去挖掘黑产团伙;

主要运用知识图谱社区发现,结合异常检测发现高可疑的团伙,方法如下:

1、图谱构建:构建活动的知识图谱;

2、社区发现:先运行联通子图算法,在非孤立的子图内通过louvain社区发现算法挖掘团伙;

3、统计社区指标:如各团伙人数, 团伙人均参加活动次数,团伙内欺诈名单占比等指标;

4、检测异常社区:社区指标通过(如log, 幂)转换近似成为高斯分布,高斯异常检测算法发现异常的团伙;

5、名单核实:业务人员调查核实异常团伙名单,并将核实后名单回馈有监督模型实时训练迭代优化;

欢迎微信关注公众号“算法进阶”,这里定期推送机器学习、深度学习、金融科技等技术好文。欢迎一起学习交流进步!

XGBOOST:简单来说是集成了很多个基学习器(如Cart决策树)的模型。它是集成学习的串行方式(boosting)的一种经典实现,是广泛应用在工业、竞赛上的一大神器。

集成学习是结合一些的基学习器来改进其泛化能力和鲁棒性的方法,主流的有两种集成**:

- 并行方式(bagging):独立的训练一些基学习器,然后(加权)平均它们的预测结果。如:Random Forests;

- 串行方式(boosting):一个接一个的(串行)训练基学习器,每一个基学习器主要用来修正前面学习器的偏差。如:AdaBoost、GBDT及XGBOOST;

(注:此外还有stacking方法,但stacking更多被看做是融合的策略;)

决策树有非线性、拟合能力强且可以通过剪枝快速调整的特性,集成学习通常选择决策树作为基学习器。

(注:XGBOOST中的基学习器可以是CART回归树-gbtree, 也可以是线性分类器-gblinear。本文着重从树模型介绍。)

决策树是一种简单的机器学习回归/分类方法,它是由(if-then)决策结构以树形组合起来,叶子节点代表最终的预测值或类别。典型的决策树模型有:ID3、C4.5和CART。

决策树算法可以概括为两个阶段:

树的生长:**是自顶向下递归分治构建树,是依靠(信息增益、信息增益比、gini、平方误差)等某个指标做特征选择、划分的过程。

树的剪枝:决策树容易对数据产生过拟合,即生长出结构过于复杂的树模型。通过剪枝算法可以降低复杂度,减少过拟合的风险。

决策树剪枝算法的根本目的是极小化损失函数(经验损失+结构损失),基本策略有”预剪枝“和”后剪枝“两种策略:

①预剪枝:是在决策树生成过程中,限制划分的最大深度、叶子节点数和最小样本数目等,以减少不必要的模型复杂度;

②后剪枝:是先从训练集生成一棵完整的决策树,然后用用验证集自底向上地对非叶结点进行考察,若将该节点对应的子树替换为叶子结点(剪枝)能带来决策树的泛化性能提升(即目标函数损失更小,常用目标函数如:loss = 模型经验损失bias+ 模型结构损失α|T|, T为节点数目, α为系数),则将该子树替换为叶子结点。

CART回归树是二叉树结构的决策树,GBDT、XGBoost等梯度提升方法都使用了Cart回归树做基学习器。

树的生长是通过平方误差指标选择特征及切分点进行分裂。即遍历所有特征的的所有切分点,最小化目标函数,选择合适的树切分特征(j)及特征阈值(s)找到最优的切分特征和切分点,最终得到一棵回归树。

比如下图的树结点是基于特征(age)进行分裂的,设该特征值小于阈值(20)的样本划分为左子树,其他样本划分为右子树。

GBDT(梯度提升决策树) XGBOOST是在GBDT基础上提升了效率。说到Xgboost,都不得不先从GBDT(Gradient Boosting Decision Tree)说起,

GBDT串行学习原理简单来说分为三步:

XGBOOST 类似GBDT串行学习方式,学习到如下图tree1、tree2,预测是将tree1、tree2结果相加。

xgboost与gbdt对比主要的差异在于:

可以很清晰地看到,最终的目标函数只依赖于每个数据点在误差函数上的一阶导数gi和二阶导数hi。

对于这个目标函数obj求导等于0,可以得到一个叶子节点权重w*

代入obj得到了叶子结点取值的表达式

目标函数obj中的各部分,表示着每一个叶子节点对当前模型损失的贡献程度。融合一下,得到Gain的计算表达式,如下所示:

树的生长的过程,即是利用推导出的表达式作为分裂准则,对于所有的特征做一遍从左到右的扫描就可以枚举出所有分割取值点的梯度和GL和GR,然后用计算Gain的公式计算每个分割方案的分数并选择增益最大的分裂点,分裂结束后计算其对应的叶子结点值w*。

机器学习中特征选择是一个重要步骤,以筛选出显著特征、摒弃非显著特征。这样做的作用是:

特征选择方法一般分为三类:

通过计算特征的缺失率、发散性、相关性、信息量、稳定性等指标对各个特征进行评估选择,常用如缺失情况、单值率、方差验证、pearson相关系数、chi2卡方检验、IV值、信息增益及PSI等方法。

通过分析各特征缺失率,并设定阈值对特征进行筛选。阈值可以凭经验值(如缺失率<0.9)或可观察样本各特征整体分布,确定特征分布的异常值作为阈值。

# 特征缺失率

miss_rate_df = df.isnull().sum().sort_values(ascending=False) / df.shape[0]特征无发散性意味着该特征值基本一样,无区分能力。通过分析特征单个值得最大占比及方差以评估特征发散性情况,并设定阈值对特征进行筛选。阈值可以凭经验值(如单值率<0.9, 方差>0.001)或可观察样本各特征整体分布,以特征分布的异常值作为阈值。

# 分析方差

var_features = df.var().sort_values()

# 特征单值率

sigle_rate = {}

for var in df.columns:

sigle_rate[var]=(df[var].value_counts().max()/df.shape[0])特征间相关性高会浪费计算资源,影响模型的解释性。特别对线性模型来说,会导致拟合模型参数的不稳定。常用的分析特征相关性方法如:

方差膨胀因子也称为方差膨胀系数(Variance Inflation),用于计算数值特征间的共线性,一般当VIF大于10表示有较高共线性。

from statsmodels.stats.outliers_influence import variance_inflation_factor

# 截距项

df['c'] = 1

name = df.columns

x = np.matrix(df)

VIF_list = [variance_inflation_factor(x,i) for i in range(x.shape[1])]

VIF = pd.DataFrame({'feature':name,"VIF":VIF_list})

用于计算数值特征两两间的相关性,数值范围[-1,1]。

import seaborn as sns

corr_df=df.corr()

# 热力图

sns.heatmap(corr_df)

# 剔除相关性系数高于threshold的corr_drop

threshold = 0.9

upper = corr_df.where(np.triu(np.ones(corr_df.shape), k=1).astype(np.bool))

corr_drop = [column for column in upper.columns if any(upper[column].abs() > threshold)]

经典的卡方检验是检验类别型变量对类别型变量的相关性。

Sklearn的实现是通过矩阵相乘快速得出所有特征的观测值和期望值,在计算出各特征的 χ2 值后排序进行选择。在扩大了 chi2 的在连续型变量适用范围的同时,也方便了特征选择。

from sklearn.datasets import load_iris

from sklearn.feature_selection import SelectKBest

from sklearn.feature_selection import chi2

x, y = load_iris(return_X_y=True)

x_new = SelectKBest(chi2, k=2).fit_transform(x, y)

分类任务中,可以通过计算某个特征对于分类这样的事件到底有多大信息量贡献,然后特征选择信息量贡献大的特征。 常用的方法有计算IV值、信息增益。

如目标变量D的信息熵为 H(D),而D在特征A条件下的条件熵为 H(D|A),那么信息增益 G(D , A) 为:

信息增益(互信息)的大小即代表特征A的信息贡献程度。

from sklearn.feature_selection import mutual_info_classif

from sklearn.datasets import load_iris

x, y = load_iris(return_X_y=True)

mutual_info_classif(x,y)

IV值(Information Value),在风控领域是一个重要的信息量指标,衡量了某个特征(连续型变量需要先离散化)对目标变量的影响程度。其基本**是根据该特征所命中黑白样本的比率与总黑白样本的比率,来对比和计算其关联程度。【Github代码链接】

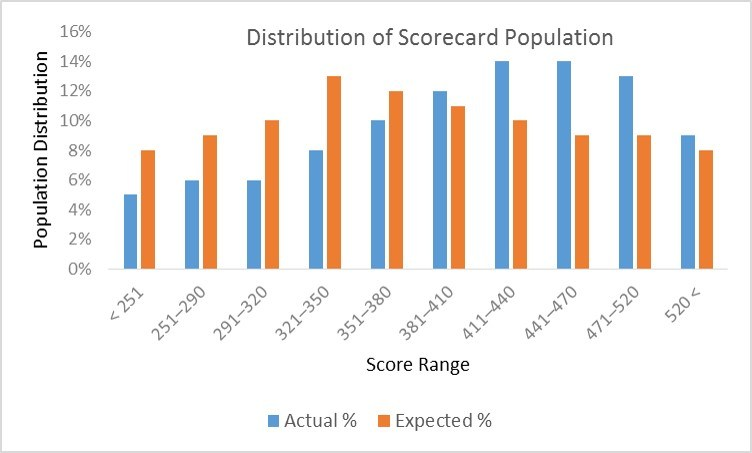

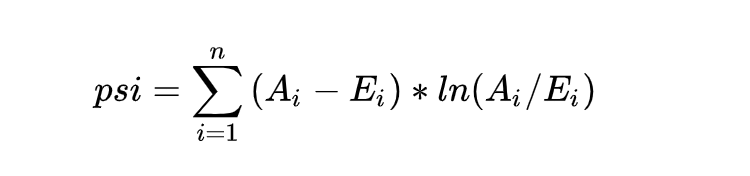

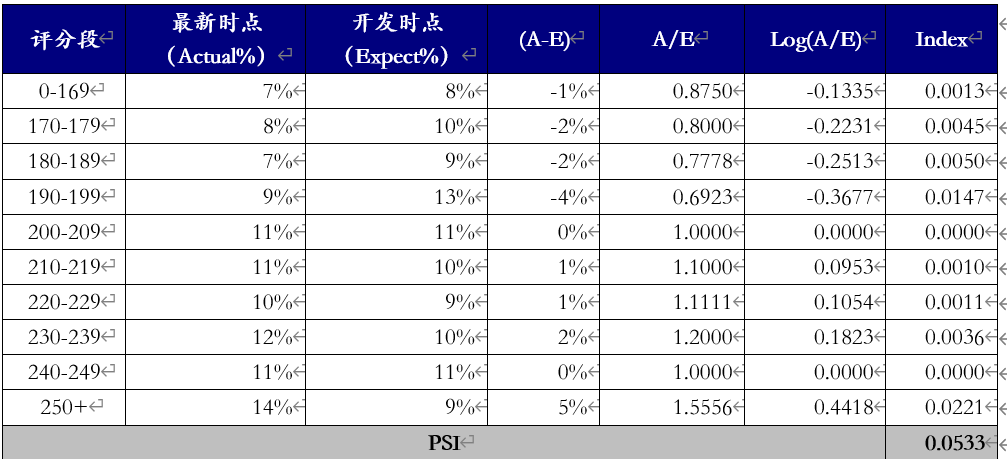

对大部分数据挖掘场景,特别是风控领域,很关注特征分布的稳定性,其直接影响到模型使用周期的稳定性。常用的是PSI(Population Stability Index,群体稳定性指标)。

PSI表示的是实际与预期分布的差异,SUM( (实际占比 - 预期占比)* ln(实际占比 / 预期占比) )。

在建模时通常以训练样本(In the Sample, INS)作为预期分布,而验证样本作为实际分布。验证样本一般包括样本外(Out of Sample,OOS)和跨时间样本(Out of Time,OOT)【Github代码链接】

嵌入法是直接使用模型训练的到特征重要性,在模型训练同时进行特征选择。通过模型得到各个特征的权值系数,根据权值系数从大到小来选择特征。常用如基于L1正则项的逻辑回归、Lighgbm特征重要性选择特征。

L1正则方法具有稀疏解的特性,直观从二维解空间来看L1-ball 为正方形,在顶点处时(如W2=C, W1=0的稀疏解),更容易达到最优解。可见基于L1正则方法的会趋向于产生少量的特征,而其他的特征都为0。

from sklearn.feature_selection import SelectFromModel

from sklearn.linear_model import LogisticRegression

x_new = SelectFromModel(LogisticRegression(penalty="l1", C=0.1)).fit_transform(x, y)基于决策树的树模型(随机森林,Lightgbm,Xgboost等),树生长过程中也是启发式搜索特征子集的过程,可以直接用训练后模型来输出特征重要性。

import matplotlib.pyplot as plt

from lightgbm import plot_importance

from lightgbm import LGBMClassifier

model = LGBMClassifier()

model.fit(x, y)

plot_importance(model, max_num_features=20, figsize=(10,5),importance_type='split')

plt.show()

feature_importance = pd.DataFrame({

'feature': model.booster_.feature_name(),

'gain': model.booster_.feature_importance('gain'),

'split': model.booster_.feature_importance('split')

}).sort_values('gain',ascending=False)

当特征数量多时,对于输出的特征重要性,通常可以按照重要性的拐点划定下阈值选择特征。

包装法是通过每次选择部分特征迭代训练模型,根据模型预测效果评分选择特征的去留。一般包括产生过程,评价函数,停止准则,验证过程,这4个部分。

(1) 产生过程( Generation Procedure )是搜索特征子集的过程,首先从特征全集中产生出一个特征子集。搜索方式有完全搜索(如广度优先搜索、定向搜索)、启发式搜索(如双向搜索、后向选择)、随机搜索(如随机子集选择、模拟退火、遗传算法)。

(2) 评价函数( Evaluation Function ) 是评价一个特征子集好坏程度的一个准则。

(3) 停止准则( Stopping Criterion )停止准则是与评价函数相关的,一般是一个阈值,当评价函数值达到这个阈值后就可停止搜索。

(4) 验证过程( Validation Procedure )是在验证数据集上验证选出来的特征子集的实际效果。

首先从特征全集中产生出一个特征子集,然后用评价函数对该特征子集进行评价,评价的结果与停止准则进行比较,若评价结果比停止准则好就停止,否则就继续产生下一组特征子集,继续进行特征选择。最后选出来的特征子集一般还要验证其实际效果。

RFE递归特征消除是常见的特征选择方法。原理是递归地在剩余的特征上构建模型,使用模型判断各特征的贡献并排序后做特征选择。

from sklearn.feature_selection import RFE

rfe = RFE(estimator,n_features_to_select,step)

rfe = rfe.fit(x, y)

print(rfe.support_)

print(rfe.ranking_)

鉴于RFE仅是后向迭代的方法,容易陷入局部最优,而且不支持Lightgbm等模型自动处理缺失值/类别型特征,便基于启发式双向搜索及模拟退火算法**,简单码了一个特征选择的方法【Github代码链接】,如下代码:

"""

Author: 公众号-算法进阶

基于启发式双向搜索及模拟退火的特征选择方法。

"""

import pandas as pd

import random

from sklearn.metrics import precision_score, recall_score, f1_score, accuracy_score, roc_curve, auc

def model_metrics(model, x, y, pos_label=1):

"""

评价函数

"""

yhat = model.predict(x)

yprob = model.predict_proba(x)[:,1]

fpr, tpr, _ = roc_curve(y, yprob, pos_label=pos_label)

result = {'accuracy_score':accuracy_score(y, yhat),

'f1_score_macro': f1_score(y, yhat, average = "macro"),

'precision':precision_score(y, yhat,average="macro"),

'recall':recall_score(y, yhat,average="macro"),

'auc':auc(fpr,tpr),

'ks': max(abs(tpr-fpr))

}

return result

def bidirectional_selection(model, x_train, y_train, x_test, y_test, annealing=True, anneal_rate=0.1, iters=10,best_metrics=0,

metrics='auc',threshold_in=0.0001, threshold_out=0.0001,early_stop=True,

verbose=True):

"""

model 选择的模型

annealing 模拟退火算法

threshold_in 特征入模的>阈值

threshold_out 特征剔除的<阈值

"""

included = []

best_metrics = best_metrics

for i in range(iters):

# forward step

print("iters", i)

changed = False

excluded = list(set(x_train.columns) - set(included))

random.shuffle(excluded)

for new_column in excluded:

model.fit(x_train[included+[new_column]], y_train)

latest_metrics = model_metrics(model, x_test[included+[new_column]], y_test)[metrics]

if latest_metrics - best_metrics > threshold_in:

included.append(new_column)

change = True

if verbose:

print ('Add {} with metrics gain {:.6}'.format(new_column,latest_metrics-best_metrics))

best_metrics = latest_metrics

elif annealing:

if random.randint(0, iters) <= iters * anneal_rate:

included.append(new_column)

if verbose:

print ('Annealing Add {} with metrics gain {:.6}'.format(new_column,latest_metrics-best_metrics))

# backward step

random.shuffle(included)

for new_column in included:

included.remove(new_column)

model.fit(x_train[included], y_train)

latest_metrics = model_metrics(model, x_test[included], y_test)[metrics]

if latest_metrics - best_metrics < threshold_out:

included.append(new_column)

else:

changed = True

best_metrics= latest_metrics

if verbose:

print('Drop{} with metrics gain {:.6}'.format(new_column,latest_metrics-best_metrics))

if not changed and early_stop:

break

return included

#示例

from sklearn.model_selection import train_test_split

x_train, x_test, y_train, y_test = train_test_split(x, y)

model = LGBMClassifier()

included = bidirectional_selection(model, x_train, y_train, x_test, y_test, annealing=True, iters=50,best_metrics=0.5,

metrics='auc',threshold_in=0.0001, threshold_out=0,

early_stop=False,verbose=True)注:公众号点击阅读原文可访问github源码

逻辑回归由于其简单高效、易于解释,是工业应用最为广泛的模型之一,比如用于金融风控领域的评分卡、互联网的推荐系统。上文总结了逻辑回归的原理及其实现【全面解析并实现逻辑回归(Python)】。

本文从实际应用出发,以数据特征、优化算法、模型优化等方面,全面地归纳了逻辑回归(LR)优化技巧。

逻辑回归是简单的广义线性模型,模型的拟合能力很有限,无法学习到特征间交互的非线性信息:一个经典的示例是LR无法正确分类非线性的XOR数据,而通过引入非线性的特征(特征生成),可在更高维特征空间实现XOR线性可分。

# 生成xor数据

import pandas as pd

xor_dataset = pd.DataFrame([[1,1,0],[1,0,1],[0,1,1],[0,0,0]],columns=['x0','x1','label'])

x,y = xor_dataset[['x0','x1']], xor_dataset['label']

xor_dataset.head()

# keras实现逻辑回归

from keras.layers import *

from keras.models import Sequential, Model

from tensorflow import random

np.random.seed(5) # 固定随机种子

random.set_seed(5)

model = Sequential()

model.add(Dense(1, input_dim=3, activation='sigmoid'))

model.summary()

model.compile(optimizer='adam', loss='binary_crossentropy')

xor_dataset['x2'] = xor_dataset['x0'] * xor_dataset['x1'] # 加入非线性特征

x,y = xor_dataset[['x0','x1','x2']], xor_dataset['label']

model.fit(x, y, epochs=10000,verbose=False)

print("正确标签:",y.values)

print("模型预测:",model.predict(x).round())

# 正确标签: [0 1 1 0] 模型预测: [0 1 1 0]

业界常说“数据和特征决定了机器学习的上限,而模型和算法只是逼近这个上限而已”。由于LR是简单模型,其特征质量基本决定了其最终效果(也就是简单模型要比较折腾特征工程)。

LR常用特征生成(提取)的方式主要有3种:

人工结合业务衍生特征:人工特征的好处是加工出的特征比较有业务解释性,更贴近实际业务。缺点是很依赖业务知识,耗时。

特征衍生工具:如通过featuretools暴力衍生特征(相关代码可以参考【特征生成方法】),ft生成特征的常用方法有聚合(求平均值、最大值最小值)、转换(特征间加减乘除)的方式。暴力衍生特征速度较快。缺点是更占用计算资源,容易产生一些噪音,而且不太适合要求特征解释性的场景。(需要注意的:简单地加减做线性加工特征的方法对于LR是没必要的,模型可以自己表达)

基于模型的方法:

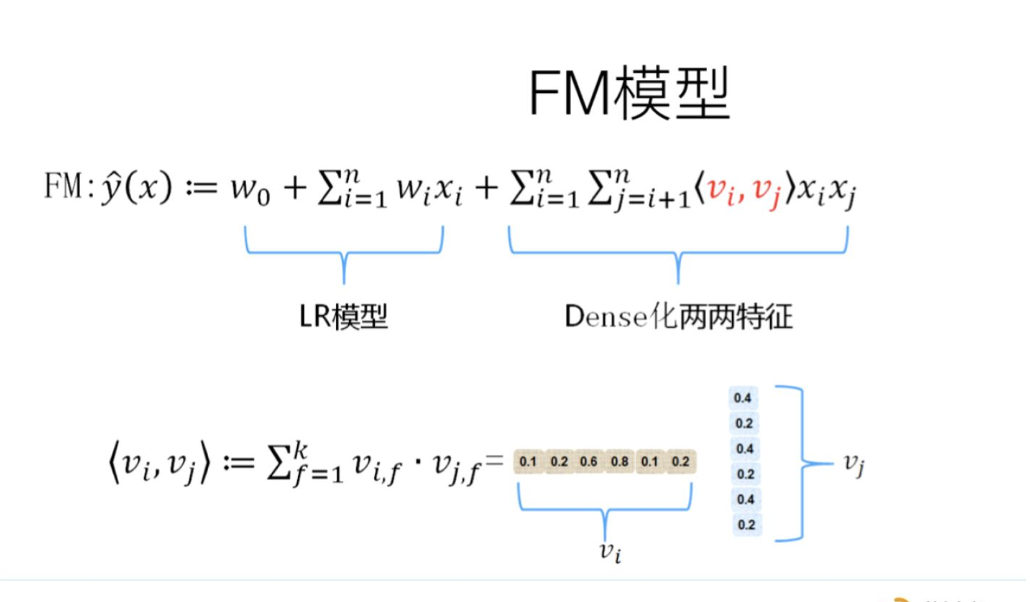

如POLY2、引入隐向量的因子分解机(FM)可以看做是LR的基础上,对所有特征进行了两两交叉,生成非线性的特征组合。

但FM等方法只能够做二阶的特征交叉,更为有效的是,利用GBDT自动进行筛选特征并生成特征组合。也就是提取GBDT子树的特征划分及组合路径作为新的特征,再把该特征向量当作LR模型输入,也就是推荐系统经典的GBDT +LR方法。(需要注意的,GBDT子树深度太深的化,特征组合层次比较高,极大提高LR模型拟合能力的同时,也容易引入一些噪声,导致模型过拟合)

如下GBDT+LR的代码实现(基于癌细胞数据集),提取GBDT特征,并与原特征拼接:

训练并评估模型有着较优的分类效果:

## GBDT +LR ,公众号阅读原文,可访问Github源码

from sklearn.preprocessing import OneHotEncoder

from sklearn.ensemble import GradientBoostingClassifier

gbdt = GradientBoostingClassifier(n_estimators=50, random_state=10, subsample=0.8, max_depth=6,

min_samples_split=20)

gbdt.fit(x_train, y_train) # GBDT 训练集训练

train_new_feature = gbdt.apply(x) # 返回数据在训练好的模型里每棵树中所处的叶子节点的位置

print(train_new_feature.shape)

train_new_feature = train_new_feature.reshape(-1, 50)

display(train_new_feature)

print(train_new_feature.shape)

enc = OneHotEncoder()

enc.fit(train_new_feature)

train_new_feature2 = np.array(enc.transform(train_new_feature).toarray()) # onehot表示

print(train_new_feature2.shape)

train_new_feature2

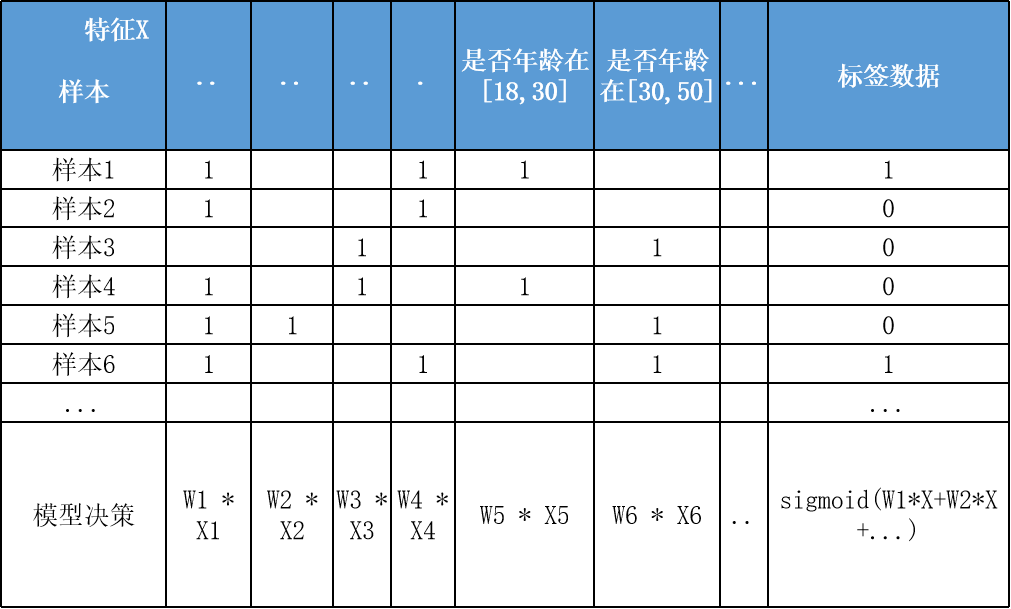

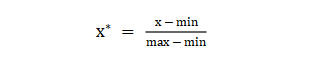

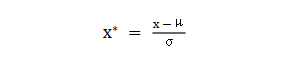

LR对于连续性的数值特征的输入,通常需要对特征做下max-min归一化(x =x-min/(max-min),转换输出为在 0-1之间的数,这样可以加速模型计算及训练收敛。但其实在工业界,很少直接将连续值作为逻辑回归模型的特征输入,而是先将连续特征离散化(常用的有等宽、等频、卡方分箱、决策树分箱等方式,而分箱的差异也直接影响着模型效果),然后做(Onehot、WOE)编码再输入模型。

之所以这样做,我们回到模型的原理,逻辑回归是广义线性模型,模型无非就是对特征线性的加权求和,在通过sigmoid归一化为概率。这样的特征表达是很有限的。以年龄这个特征在识别是否存款为例。在lr中,年龄作为一个特征对应一个权重w控制,输出值 = sigmoid(...+age * w+..),可见年龄数值大小在模型参数w的作用下只能呈线性表达。

但是对于年龄这个特征来说,不同的年龄值,对模型预测是否会存款,应该不是线性关系,比如0-18岁可能对于存款是负相关,19-55对于存款可能就正相关。这意味着不同的特征值,需要不同模型参数来更好地表达。也就是通过对特征进行离散化,比如年龄可以离散化以及哑编码(onehot)转换成4个特征(if_age<18, if_18<age<30,if_30<age<55,if_55<age )输入lr模型,就可以用4个模型参数分别控制这4个离散特征的表达:sigmoid(...+age1 * w1+age2 * w2..),这明显可以增加模型的非线性表达,提高了拟合能力。

在风控领域,特征离散后更常用特征表示(编码)还不是onehot,而是WOE编码。

woe编码是通过对当前分箱中正负样本的比值Pyi与所有样本中正负样本比值Pni的差异(如上式),计算出各个分箱的woe值,作为该分箱的数值表示。

经过分箱、woe编码后的特征很像是决策树的决策过程,以年龄特征为例: if age >18 and age<22 then return - 0.57(年龄数值转为对应WOE值); if age >44 then return 1.66;...;将这样的分箱及编码(对应树的特征划分、叶子节点值)输入LR,很类似于决策树与LR的模型融合,而提高了模型的非线性表达。

总结下离散化编码的优点:

特征选择用于筛选出显著特征、摒弃非显著特征。可以降低运算开销,减少干扰噪声,降低过拟合风险,提升模型效果。对于逻辑回归常用如下三种选择方法:

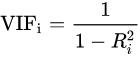

过滤法:利用缺失率、单值率、方差、pearson相关系数、VIF、IV值、PSI、P值等指标对特征进行筛选;(相关介绍及代码可见:【特征选择】)

嵌入法:使用带L1正则项的逻辑回归,有特征选择(稀疏解)的效果;

包装法:使用逐步逻辑回归,双向搜索选择特征。

其中,过滤法提到的VIF是共线性指标,其原理是分别尝试以各个特征作为标签,用其他特征去学习拟合,得到线性回归模型拟合效果的R^2值,算出各个特征的VIF。特征的VIF为1,即无法用其他特征拟合出当前特征,特征之间完全没有共线性(工程上常用VIF<10作为阈值)

共线性对于广义线性模型主要影响了特征实际的显著性及权重参数(比如,该特征业务上应该正相关,而权重值却是负的),也会消弱模型解释性以及模型训练的稳定性。

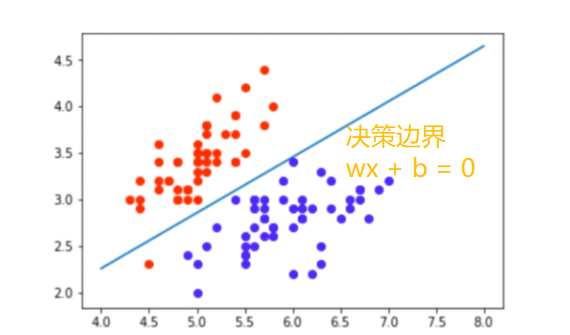

通过设置截距项(偏置项)b可以提高逻辑回归的拟合能力。截距项可以简单理解为模型多了一个参数b(也可以看作是新增一列常数项特征对应的参数w0),这样的模型复杂度更高,有更好的拟合效果。

如果没有截距项b呢?我们知道逻辑回归的决策边界是线性的(即决策边界为W * X + b),如果没有截距项(即W * X),决策边界就限制在必须是通过坐标圆点的,这样的限制很有可能导致模型收敛慢、精度差,拟合不好数据,即容易欠拟合。

通过设定正则项可以减少模型的过拟合风险,常用的正则策略有L1,L2正则化:

从上式可以看出,加⼊权重衰减后会导致学习规则的修改,即在每步执⾏梯度更新前先收缩权重 (乘以 1 − ϵα ),有权重衰减的效果。

对带L1目标函数的模型参数更新权重(其中 sgn(x) 为符号函数,取参数的正负号):

可见,在-αsgn(w)项的作用下, w各元素每步更新后的权重向量都会平稳地向0靠拢,w的部分元素容易为0,造成稀疏性。

总结下L1,L2正则项:

L1,L2都是限制解空间,减少模型容量的方法,以到达减少过拟合的效果。

L2范式约束具有产生平滑解的效果,没有稀疏解的能力,即参数并不会出现很多零。假设我们的决策结果与两个特征有关,L2正则倾向于综合两者的影响,给影响大的特征赋予高的权重;而L1正则倾向于选择影响较大的参数,而尽可能舍弃掉影响较小的那个(有稀疏解效果)。在实际应用中 L2正则表现往往会优于 L1正则,但 L1正则会压缩模型,降低计算量。

当逻辑回归应用于二分类任务时有两种主要思路,

沿用Sigmoid激活函数的二分类思路,把多分类变成多个二分类组合有两种实现方式:OVR(one-vs-rest)的**就是用一个类别去与其他汇总的类别进行二分类, 进行多次这样的分类, 选择概率值最大的那个类别;

OVO(One vs One)每个分类器只挑两个类别做二分类, 得出属于哪一类,最后把所有分类器的结果放在一起, 选择最多的那个类别,如下图:

另外一种,将Sigmoid激活函数换成softmax函数,相应的模型也可以叫做多元逻辑回归(Multinomial Logistic Regression),即可适用于多分类的场景。softmax函数简单来说就是将多个神经元(神经元数目为类别数)输出的结果映射到各输出的占比(范围0~1, 占比可以理解成概率),我们通过选择概率最大输出类别作为预测类别。

如下softmax函数及对应的多分类目标函数:

softmax回归中,一般是假设多个类别是互斥的,样本在softmax中的概率公式中计算后得到的是样本属于各个类别的值,各个类别的概率之和一定为1,而采用logistic回归OVR进行多分类时,得到的是值是样本相对于其余类别而言属于该类别的概率,一个样本在多个分类器上计算后得到的结果不一定为1。因而当分类的目标类别是互斥时(例如分辨猫、猪、狗图片),常采用softmax回归进行预测,而分类目标类别不是很互斥时(例如分辨流行音乐、摇滚、华语),可以采用逻辑回归建立多个二分类器(也可考虑下多标签分类)。

逻辑回归使用最小化交叉熵损失作为目标函数,

为什么不能用MSE均方误差?

简单来说,有以下几点:

最大似然下的逻辑回归没有解析解,我们常用梯度下降之类的算法迭代优化得到局部较优的参数解。

如果是Keras等神经网络库建模,梯度下降算法类有SGD、Momentum、Adam等优化算法可选。对于大多数任务而言,通常可以直接先试下Adam,然后可以继续在具体任务上验证不同优化算法效果。

如果用的是scikitl-learn库建模,优化算法主要有liblinear(坐标下降)、newton-cg(拟牛顿法), lbfgs(拟牛顿法)和sag(随机平均梯度下降)。liblinear支持L1和L2,只支持OvR做多分类;“lbfgs”, “sag” “newton-cg”只支持L2,支持OvR和MvM做多分类;当数据量特别大,优先sag!

逻辑回归模型 很大的优势就是可解释性,上节提到通过离散化编码(如Onehot)可以提高拟合效果及解释性,如下特征离散后Onehot编码:

决策过程也就是对特征分箱Xn及其模型权重Wn的加权求和,而通过模型权重值的大小就可以知道各特征对于决策的实际影响程度,比如特征"年龄在[18,30]"对应学到权重值为-0.8,也就是负相关。

序列文章 上文[《一文速览机器学习的类别(Python代码)》](https://www.jianshu.com/p/fbe59dc46907) 提到逻辑回归并做了简单介绍。本文将从神经元到逻辑回归模型结构,并将其扩展到深度深度网络模型。

对于人类智慧奥秘的探索,不同时代、学科背景的人对于智慧的理解及其实现方法有着不同的**主张。有的主张用显式逻辑体系搭建人工智能系统,即符号主义。有的主张用数学模型模拟大脑组成以实现智慧,即联结主义,这也就是我们本文讨论的方向。

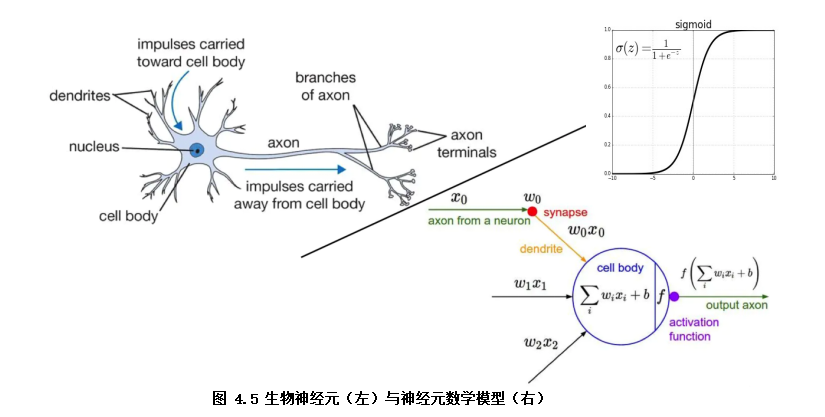

那大脑为什么能够思考?科学家发现,原因在于人体的神经网络,而神经网络的基本组成就是神经元:

1、外部刺激通过神经元的神经末梢,转化为电信号,传导到神经元。

2、神经元的树突接收电信号,由神经元处理是否达到激活阈值再输出兴奋或者抑制电信号,最后由轴突将信号传递给其它细胞。

3、无数神经元构成神经中枢。神经中枢综合各种信号,做出判断。

4、 人体根据神经中枢的指令,对外部刺激做出反应。

既然智慧的基础是神经元,而正因为神经元这些特点才使大脑具有强大的 “运算及决策的能力”,科学家以此为原理发明了人工神经元数学模型,并以神经元为基础而组合成人工神经网络模型。(注:下文谈到的神经元都特指人工神经元)

如上图就是人工神经元的基本结构。它可以输入一定维数的输入(如:3维的输入,x1,x2, x3),每个输入都相要乘上相应的权重值(如:w0,w1,w2),乘上每一权重值的作用可以视为对每一输入的加权,也就是对每一输入的神经元对它的重视程度是不一样的。

接下来神经元将乘上权重的每个输入做下求和(也就是加权求和),并加上截距项(截距项b可以视为对神经元阈值的直接调整),最后由激活函数(f)非线性转换为最终输出值。

激活函数的种类很多,有sigmoid,tanh,sign,relu,softmax等等(下一专题会讨论下激活函数)。激活函数的作用是在神经元上实现一道非线性的运算,以通用万能近似定理——“如果一个前馈神经网络具有线性输出层和至少一层隐藏层,只要给予网络足够数量的神经元,便可以实现以足够高精度来逼近任意一个在 ℝn 的紧子集 (Compact subset) 上的连续函数”所表明,激活函数是深度神经网络学习拟合任意函数的前提。

单个神经元且其激活函数为sigmoid时,既是我们熟知的逻辑回归的模型结构。

逻辑回归是一种广义线性的分类模型且其模型结构可以视为单层的神经网络,由一层输入层、一层仅带有一个sigmoid激活函数的神经元的输出层组成,而无隐藏层。(注:计算网络层数不计入输入层)

在逻辑回归模型结构中,我们输入数据特征x,通过输出层神经元激活函数σ(sigmoid函数)将输入的特征经由sigmoid(wx + b)的计算后非线性转换为0~1区间的数值后输出。学习训练过程是通过梯度下降学到合适的参数w的模型 Y=sigmoid(wx + b),使得模型输出值Y与实际值y的误差最小。